八月瓜种植加盟-海伦司高光褪去靠加盟寻出路,国内“小酒馆第一股”陷入两难

在国内小酒馆赛道中,海伦司(09869.HK)凭借“低价策略+社交属性”,成功在年轻群体中打响知名度。

2021年9月10日,海伦司在港交所上市,发行价19.77港元/股,开盘价直接涨到23.05港元/股,涨幅达到16.59%。

不过,这也成为了海伦司迄今的“高光时刻”,此后海伦司的股价便持续下行,尤其是今年以来,股价大幅度走低。

截至2023年10月25日,海伦司收盘价为5.51港元/股,总市值为69.81亿港元,与上市首日巅峰时刻相比,市值已经蒸发超70%。

股价暴跌的背后,海伦司的经营困境其实早已十分凸显。

红星资本局注意到,上市以来海伦司先后经历了疯狂扩张、持续亏损、闭店自救阶段;如今的海伦司正在企图通过加盟模式,寻找出路。

显然,作为“小酒馆第一股”,如今的海伦司正面临重重挑战。那么海伦司为何失速、企业如何自救、连锁小酒馆门店的长期挑战又是什么?

海伦司小酒馆。图据视觉中国

疯狂扩张下的持续阵痛

海伦司创始人为徐炳忠,早在2004年于老挝开启酒馆业务的探索。

2009年,第一间海伦司酒馆在北京五道口开设,徐炳忠打算将国外的酒馆模式带回国内,目标客群定位为外国留学生。

2012年,随着海伦司影响力的不断扩大,以及国内年轻群体对夜生活消费需求的升级,海伦司调整经营策略,将目标客群锁定在国内大学生等年轻群体。

此后海伦司一路开店,2018-2021年新开店数量分别为62家、93家、105家、452家;2022年上半年则新增133家,使海伦司达到了846家的巅峰规模。

门店的迅速扩张,企业也需要面临较大的房租、人工等成本压力;很快,2022年在内外因素叠加承压下,海伦司亏损大幅扩大。

不得已之下,企业只能选择关闭门店以自救。

从门店数据来看,2022年全年,海伦司开店179家,关闭了194家酒馆,净关店15家。

截至2023年6月30日,海伦司的酒馆从去年同期的846家减少至653家。从今年6月30日到8月25日,海伦司门店数量再次缩减91家,现有酒馆总数为562家。

急于扩店的战略决策失误,也让海伦司财务状况陷入困境。

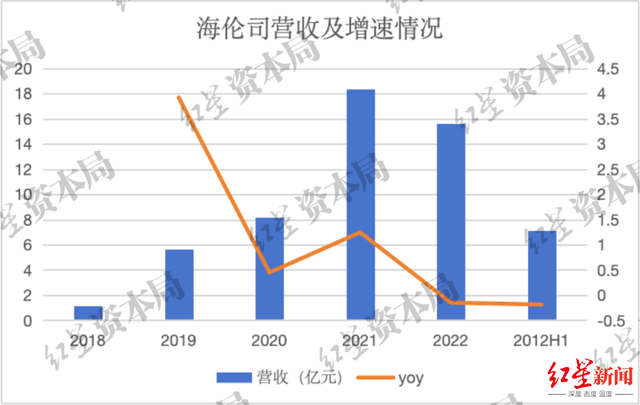

从企业近年营收情况来看,2018-2021年,企业营收分别为1.15亿元、5.65亿元、8.18亿元、18.36亿元,营收实现快速增长。

不过2022年以后,海伦司营收开始大幅下滑;2022年企业实现营收15.59亿元,同比下滑15.05%;今年上半年实现营收7.1亿元,同比下滑18.73%。

来源:企业财报、红星资本局

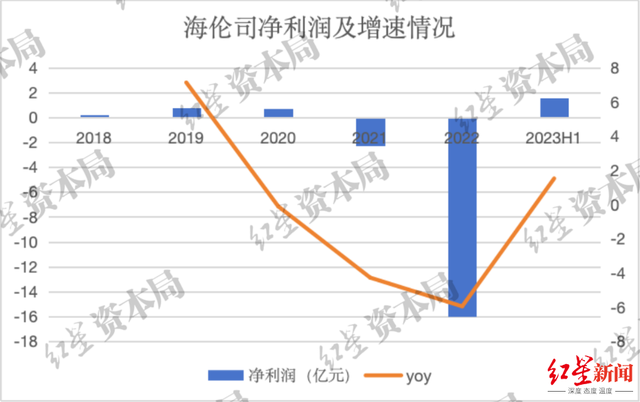

净利润层面,海伦司2019-2021年都在持续亏损,到了2022年,亏损大幅扩大至16.01亿元,其中8.5亿元为关店相关亏损,5亿元为一次性的股权激励费用。

2023年上半年,企业终于扭亏为盈,实现净利润1.57亿元,而盈利则主要是闭店使得企业止损。

来源:企业财报、红星资本局

回顾上市之时,海伦司在递交的招股书中表示,70%的募资用于扩张新店,并计划于2023年拥有2200家门店。

上市后的海伦司确实也在朝着这个方向努力,不过一切进展得并不顺利,被打得节节败退的海伦司,只能忍痛关店,及时止损。

而扩张、亏损、关店;海伦司这一系列“操作”也在持续打击着二级市场的信心。

加盟能救海伦司吗

海伦司仍需要门店扩张来抢占市场,但前面的“经验”让海伦司不愿轻举妄动了,于是企业开始尝试轻资产的加盟模式。

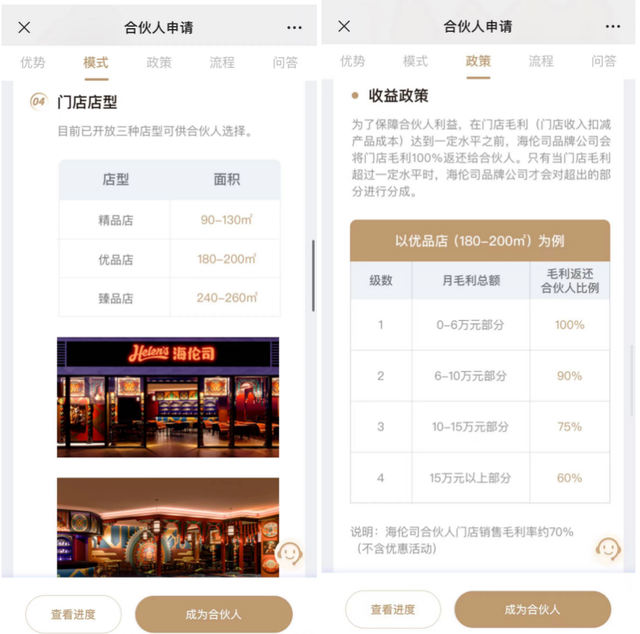

今年6月,海伦司发布“嗨啤合伙人计划”,想要以“合作托管”的形式开放加盟。据海伦司合作政策介绍,该计划采用托管合作模式,即由海伦司提供包括营销、供应链、培训等在内的赋能支持,并给合作伙伴一定的利润保证。

店型上,目前仅开放精品店(80-120㎡)、优品店(180-200㎡)和臻品店(240-260㎡)三种。海伦司方面还表示,未来还会规划适时开放90㎡以下以及300㎡以上的店型。也就是说,海伦司未来对开放的加盟店面积基本上没有要求。

来源:海伦司官网

在前期投入来看,以优品店为例,预计固定资产投入80万起(装修60万起、设备桌椅 20万起),加上5万保障金和15万品牌合作费后,也就是说加盟商不含租金人力的前期投入都要100万左右。

在收益分成上,海伦司表示,在门店毛利(门店收入扣减产品成本)达到一定水平之前,海伦司会将门店毛利100%返还给合伙人,只有当门店毛利超过一定水平后,海伦司才会对超出的部分进行分成,且毛利越高,分成的比例也越高。

不过,值得一提的是,这已经不是海伦司第一次开启加盟模式了。

在发展早期,海伦司其实是通过“直营+加盟”发展壮大的,2018年,海伦司加盟店数量占比50%。

只不过,2021年为加强品牌管控顺利上市,海伦司将全部加盟店转换为直营门店,随后便迎来了上市后的持续亏损。

在直营与加盟之间来回切换,显然,海伦司在不断寻求对企业发展战略的最优解。

实际效果如何?财报显示,海伦司从2022年后期就开始探索特许合作酒馆模式,截至2022年末,有加盟店126家,不过有103家是由直营门店转加盟,只有23家是纯加盟模式。

截至2023年6月30日,有138家特许合作加盟店,而到8月25日门店减少了12家,剩余126家。

由此可见,海伦司开放加盟后,加盟店的数量并未有大幅提升,反而有所下降,可见对于开一家海伦司感兴趣的人并不多。

红星资本局注意到,海伦司当下依旧在其官方微信公众号上,密切发表着“合伙人计划”相关内容,积极拓展其加盟业务。

这或许是当下海伦司自救的关键一战,不过目前海伦司依旧没有太多的胜算。

海伦司的“困因”何在

为什么海伦司上市以来发展显得较为坎坷,企业的困境与挑战因何而来?

首先,从行业特性来看。近几年虽然夜间经济盛行,但小酒馆生意依旧面临消费频率低、营业时间短、翻台率低、行业门槛低等天然短板。

比如翻台率,以疫情前数据对比,2019年海底捞与太二酸菜鱼的翻台率分别为4.8次/天、4.9次/天,而海伦司同期翻台率仅为2.5次/天。

其次,从海伦司的品牌定位来看。海伦司走性价比路线,主要客户是看重价格的大学生和上班族,这就筛选掉了对环境、酒水质量有较高要求的消费者;同时,如今海伦司被贴上了“平价”“大学生社交”等标签,这拉低了品牌调性,对于社交属性较强的酒馆来说,品牌调性过低,同样会让部分消费者放弃前往。

其实近年来,海伦司整体也在向低线城市加速下沉;不过三线及以下城市人们夜间社交的场所主要是餐馆,居民酒馆消费习惯未养成,因此海伦司下沉的路依旧不好走。

最后,回到海伦司的经营管理层面。由于海伦司走的是性价比路线,为了实现盈利企业自然是能省则省。

在人力成本上,企业大量采用兼职人员。据招股书数据,截至2021年8月21日,海伦司外包员工占比达73.1%,偏劳动密集型工种海伦司多以外包员工代替。

而外包员工众多,将会导致门店服务人员流动大、培训不规范等问题,这也为海伦司的服务质量埋下了诸多隐患。

在黑猫投诉上,截至2023年10月26日,搜索关键词“海伦司”相关投诉量共106条。其中不少用户投诉原因与“服务态度差”有关。

来源:黑猫投诉

总的来说,海伦司面临的困境是多方面的,一方面是小酒馆生意本身就有一定局限性,另一方面是企业在品牌定位、管理水平、服务标准等方面存在一定短板;而在企业基本盘尚未稳固之时,选择盲目扩张,最终自然导致企业发展失速。

小结:

从开店到关店,从直营到加盟,从一线城市到下沉市场,海伦司似乎一直在“变”,这背后可见企业的焦急与无奈。

如何再拾资本市场信心,留给海伦司的时间显然也不多了。

红星新闻记者 刘谧

编辑 肖子琦

(下载红星新闻,报料有奖!)

看过此文的,还浏览了以下内容

相关推荐

- 八月瓜种植加盟-海伦司高光褪去靠加盟寻出路,国内“小酒馆第一股”陷入两难

- 全国各种水果种植面积-广西一个神奇的地方,火龙果10元70个,砂糖橘10元3斤 ,水果管饱

- 灯笼果怎样种植-农村野果“灯笼果”有什么作用?现在价格高可以人工种植吗?

- 中国圣女果种植面积-澄城:小小“圣女果”铺就群众致富路

- 北方冷棚火龙果种植-“高效产业”拓富路,梅河口黑山头镇加快发展棚膜经济

- 蔬菜瓜果种植季节-霜降到,4种蔬菜高逼格种植秘籍,让你不愁产量

- 紫薯盆栽种植方法图片-找个容器种紫薯,短短20周,收获果实的同时见证紫薯的生长过程

- 南瓜子种植-白瓜籽(籽用南瓜)栽培技术,做好这些,就能得到品质具优的种子

- 蛋黄果种植条件-蛋黄果怎么种植

- 解析南沙岛礁种植蔬菜-南沙餐桌:时令果蔬天天见

朋友刚看过

热门排行

- 1柯尔鸭是什么鸭子?2021年养柯尔鸭赚钱吗?

- 2养殖业什么最赚钱农村项目,这6个养殖项目,想农村创业的可以试试

- 3马的繁殖技术

- 4野鸡晚上在哪里?几个捕捉野鸡的小技巧_库百科山鸡养殖

- 5竹鼠种类图片大全_库百科竹鼠养殖

- 6梅花鹿的发情鉴定与配种方法_库百科梅花鹿养殖

- 7水貂皮和貂皮的区别_库百科水貂知识_库百科水貂

- 8鸭子要下蛋的前期反应 新鸭下蛋前的征兆

- 9地锦草的功效与作用:地锦草治糖尿病是真的吗?

- 10常见蜗牛种类大全 蜗牛的种类大概有多少

- 11野鸭子是国家保护动物吗_库百科养鸭

- 12水貂好还是貂好_库百科水貂资讯_库百科水貂

- 132021年最新20张大合集来了,看有没有你认识的?

- 14观赏鱼烂尾烂鳍烂鳞用什么药?

- 1510万元刚需,蓝电E5荣耀版与启源Q05,谁更贴近你的出行需求?

最新发布

- 美女用嘴吃饭(爱豆的自律?IU自曝吃东西每口咬150下,被医生要求减少咀嚼次数)

- 重生之完美女神txt(重生16岁送女神一箱香蕉皮)

- 美女发的福利(佳丽3000美女合集深夜送福利性感养眼女人实在太美了)

- 竟(当俄罗斯极品美女,批发式爱上中国男人)

- 盛夏之美女(盛夏外拍美女人像一组)

- 美女苏红(“炮姐”周苏红:一婚照顾瘫痪丈夫,34岁再嫁富商,她如今怎样?)

- 即墨美女多(青岛上演比基尼热辣泳装秀 40名佳丽秀身材)

- 美女骚动得图片大全(What?许昌这五个美女一起搞事情躁动整个朋友圈)

- 冬妹美女(aespa柳智敏穿白衣身姿挺拔,冬妹咬手指,宁艺卓黑蝴蝶惊艳)

- 带冉的美女(为鲁能绝杀扳平激动落泪的美少女冉妹儿(图集))

- 美女的桃花洞(《显正街记忆》大屋灯暖——做土枪 · 探八仙洞)

- 黄金美美女(各领风骚的年代:香港电影黄金年代十大美女)

- 性感热舞(古力娜扎房车里放飞自我,穿针织毛衣牛仔裤热舞,苗条身段太出挑)

- 找盐城美女(江苏盛产美女来自江苏的20位女星,个个如花似玉,楚楚动人)

- 美女进海底(别样海边风情,带你领略绚丽海洋世界)

- 美女羽毛脚丫(杨幂身穿黑羽毛裙赤脚拍摄 彰显东方韵味优雅神秘)

- 我的绝色美女总裁沈浪(我的绝色总裁未婚妻:我苏若雪的男人,竟然是一个窝囊废)

- 王雷美女(美女演员李小萌:与王雷相爱15年从不拍吻戏,如今38岁却宛如少女)

- 美女在流沙里(陷入流沙时该怎么办?外国美女亲自演示,又学会了一招)

- 美女雀雀(因长相太美无人敢追,父亲为她不再续娶,何赛飞的魅力究竟有多大)