禽类养殖上市公司(德康再次向港交所申请上市2022年前三季度生猪销量全国第六,黄羽肉鸡销量排名第三)

1月31日,四川德康农牧食品集团股份有限公司(简称"德康农牧”)向港交所主板提交上市申请,这是继其于2021年6月29日递表失效后的再一次申请。

作为西南地区的养猪龙头企业之一,招股书显示,2022年前三季度德康农牧实现营收96.22亿元,同比增长31.31%,利润约8.52亿元,同比增长123.5%,生猪销售量约390万头,成功跻身全国养猪企业前六强。

图片来源:德康农牧官网

作为业内知名的农牧巨头,德康农牧专注于生猪、黄羽肉鸡育种、养殖以及饲料生产方面垂直一体化的产业链,致力于打造具备全产业链能力的、行业领先的中国高端食品制造企业。

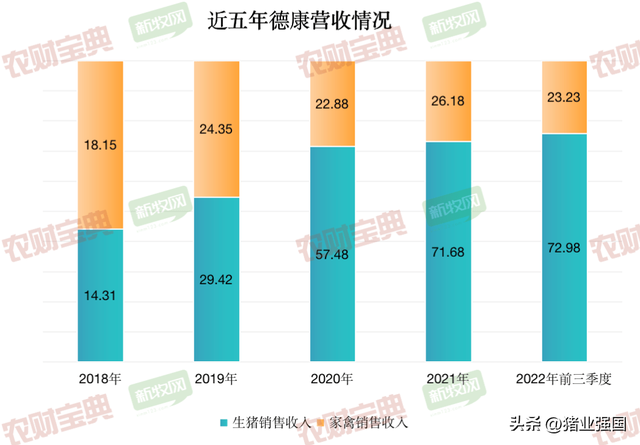

在公司业绩方面,根据德康农牧发布的招股说明书,2020-2022前三季度营收分别为81.45亿元、99.02亿元和96.64亿元。

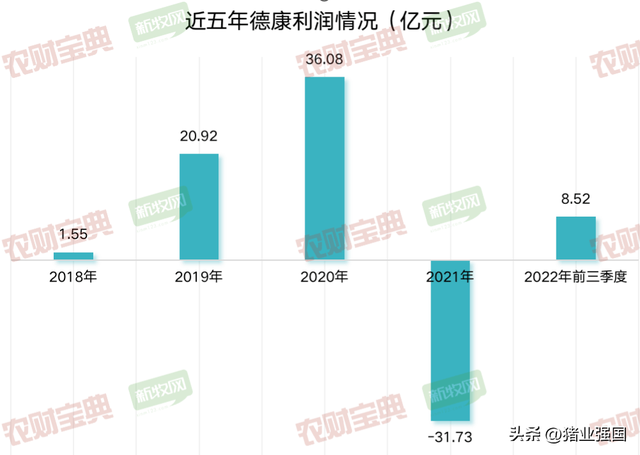

2020-2022前三季度公司利润分别为36.08亿元、-31.73亿元和8.52亿元。

2020年、2021年及2022年前三季度,公司生猪产品贡献的收入分别占总收入的70.6%、72.4%及75.5%;家禽产品贡献的收入分别占总收入的28.1%、26.4%及24.0%;辅助产品贡献的收入分别占总收入的1.3%、1.2%及0.5%。

德康的业务遍布于中国12个省及自治区的39个城市,主营业务分三个部分,即生猪、家禽以及辅助产品。其中公司的生猪及家禽板块为核心业务,生猪产品主要包括商品肉猪、种猪、商品仔猪及公猪精液。家禽产品主要包括黄羽肉鸡及鸡苗蛋。 德康一直通过生猪和家禽两大板块业务双轮驱动。

在生猪养殖板块,德康集团的经营业绩自德康集团成立以来高速增长,在过往10年,德康集团的生猪销售量增长超过100倍。根据招股书数据显示,2018-2022年前三季度生猪出栏量分别为99.27万头、124.21万头、140万头、370万头及390万头。根据弗若斯特沙利文报告,德康农牧2022年生猪收入及销量在中国所有生猪供应商中排名第六名。

据悉,德康集团是中国唯一拥有两家农业产业化国家重点龙头企业及两家国家级生猪核心育种场的养殖企业。并且德康农牧植根并深耕西南地区,在西南地区拥有2096个家庭农场,形成了完善的农场体系。与此同时,公司已经布局华南、华东及中国东北等粮食主产区及生猪主要销售区。目前在三个地区建立了3个核心种猪场、2个公猪站、9个扩繁场,可支撑未来在该三个地区的养殖业务扩展。

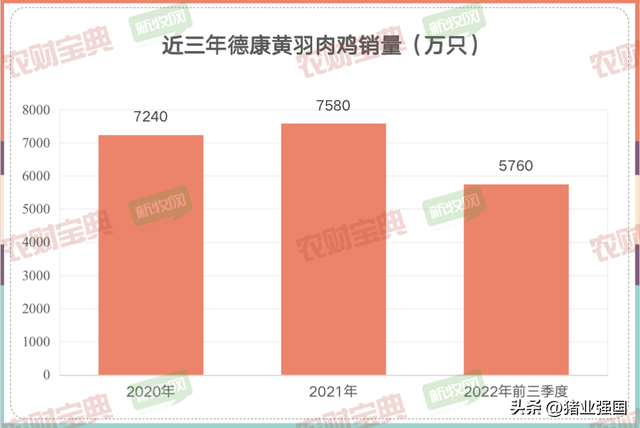

在家禽板块,根据弗若斯特沙利文报告,德康农牧在中国所有黄羽肉鸡供应商中排名第三,2022年前三季度公司销售黄羽肉鸡5760万只。

此外,公司披露称,德康农牧募资拟用于拓展现有生猪和黄羽肉鸡养殖业务;用于发展公司的食品加工业务;用于研发投入及信息科技系统;用于战略投资或潜在收购;用于偿还利息介乎2.1%至4.2%的若干尚未偿还的银行贷款等。

值得注意的是,受产业周期影响,公司盈利能力也呈现大幅波动。其中生猪业务的毛利率从2020年的55.2%下跌至2022年前9月的4.8%;而同期家禽业务的毛利率则从-2.2%升至11%;综合毛利率则由38.8%降至6.3%。

德康集团也提示称,由于养殖行业的特殊性,生物产品售价和饲料成本均存在周期性波动,会对公司业绩产生重大影响,生物性资产也经常性面临减值压力。此外包括宏观经济、环保政策、禽畜疫病等外部因素也是公司经营面临的重大潜在风险。

记者:农财宝典新牧网徐晓敏

看过此文的,还浏览了以下内容

热门排行

- 1柯尔鸭是什么鸭子?2021年养柯尔鸭赚钱吗?

- 2养殖业什么最赚钱农村项目,这6个养殖项目,想农村创业的可以试试

- 3马的繁殖技术

- 4野鸡晚上在哪里?几个捕捉野鸡的小技巧_库百科山鸡养殖

- 5竹鼠种类图片大全_库百科竹鼠养殖

- 6梅花鹿的发情鉴定与配种方法_库百科梅花鹿养殖

- 7水貂皮和貂皮的区别_库百科水貂知识_库百科水貂

- 8鸭子要下蛋的前期反应 新鸭下蛋前的征兆

- 9地锦草的功效与作用:地锦草治糖尿病是真的吗?

- 10常见蜗牛种类大全 蜗牛的种类大概有多少

- 11野鸭子是国家保护动物吗_库百科养鸭

- 12水貂好还是貂好_库百科水貂资讯_库百科水貂

- 132021年最新20张大合集来了,看有没有你认识的?

- 14观赏鱼烂尾烂鳍烂鳞用什么药?

- 1510万元刚需,蓝电E5荣耀版与启源Q05,谁更贴近你的出行需求?

最新文章

- 美女用嘴吃饭(爱豆的自律?IU自曝吃东西每口咬150下,被医生要求减少咀嚼次数)

- 重生之完美女神txt(重生16岁送女神一箱香蕉皮)

- 美女发的福利(佳丽3000美女合集深夜送福利性感养眼女人实在太美了)

- 竟(当俄罗斯极品美女,批发式爱上中国男人)

- 盛夏之美女(盛夏外拍美女人像一组)

- 美女苏红(“炮姐”周苏红:一婚照顾瘫痪丈夫,34岁再嫁富商,她如今怎样?)

- 即墨美女多(青岛上演比基尼热辣泳装秀 40名佳丽秀身材)

- 美女骚动得图片大全(What?许昌这五个美女一起搞事情躁动整个朋友圈)

- 冬妹美女(aespa柳智敏穿白衣身姿挺拔,冬妹咬手指,宁艺卓黑蝴蝶惊艳)

- 带冉的美女(为鲁能绝杀扳平激动落泪的美少女冉妹儿(图集))

- 美女的桃花洞(《显正街记忆》大屋灯暖——做土枪 · 探八仙洞)

- 黄金美美女(各领风骚的年代:香港电影黄金年代十大美女)

- 性感热舞(古力娜扎房车里放飞自我,穿针织毛衣牛仔裤热舞,苗条身段太出挑)

- 找盐城美女(江苏盛产美女来自江苏的20位女星,个个如花似玉,楚楚动人)

- 美女进海底(别样海边风情,带你领略绚丽海洋世界)