泰安野鸡养殖场(黄羽鸡养殖龙头,立华股份:景气度有望提升,扩产增效行稳致远)

(报告出品方/分析师:广发证券 钱浩 郑颖欣)

一、黄羽鸡养殖龙头,加速向冰鲜模式转型

(一)黄鸡出栏量稳居全国第二,市占率稳步增长

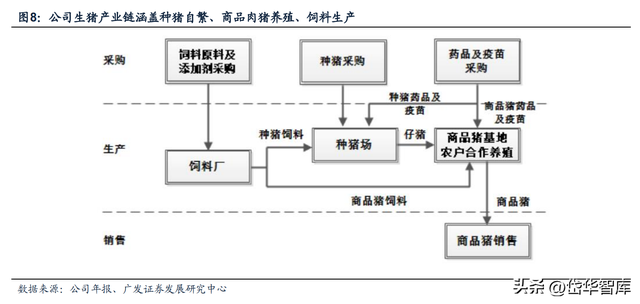

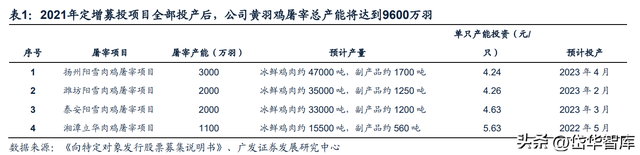

公司主营黄羽肉鸡养殖加工及生猪养殖业务,已形成集曾祖代、祖代与父母代种鸡繁育、饲料加工、商品代肉鸡养殖与屠宰加工为一体的完整产业链,拥有自主培育的“雪山鸡”“花山鸡”“苏禽黄”等黄羽鸡优良品种;公司自2011年开始发展生猪养殖业务,目前产业链已涵盖种猪自繁、饲料加工及商品肉猪养殖。

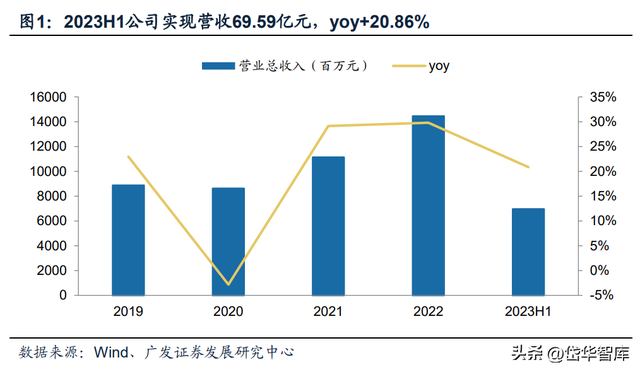

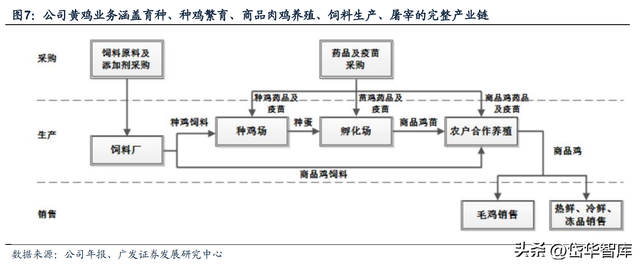

据公司财报,2022年公司实现营业收入144.47亿元,同比增长29.79%;实现归母净利润8.91 亿元,同比增长325.18%业绩大幅增长源于下半年黄鸡、生猪价格反弹以及生猪养殖成本下行;2023年上半年,公司实现营收69.59亿元,同比增长20.86%,归母净利润-5.92亿元,同比下滑281.36%,业绩下滑主要由于上半年黄鸡和生猪行情低迷。

分业务看:

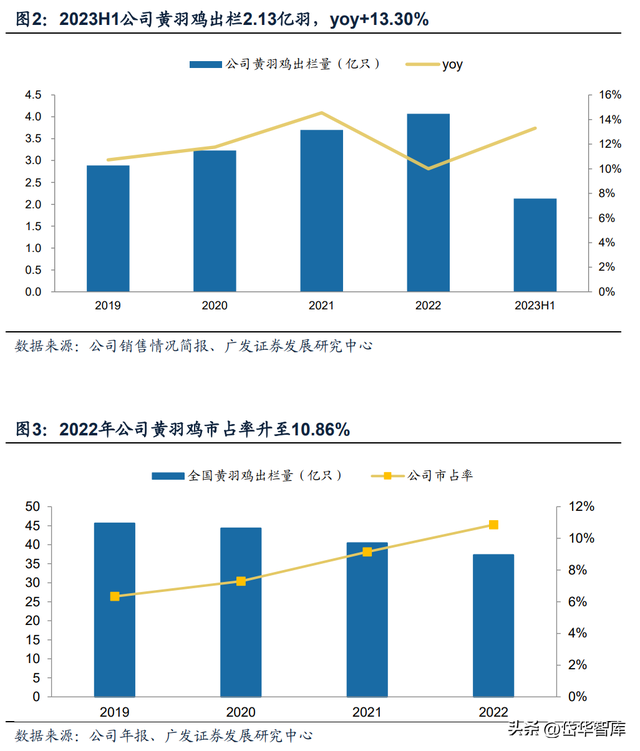

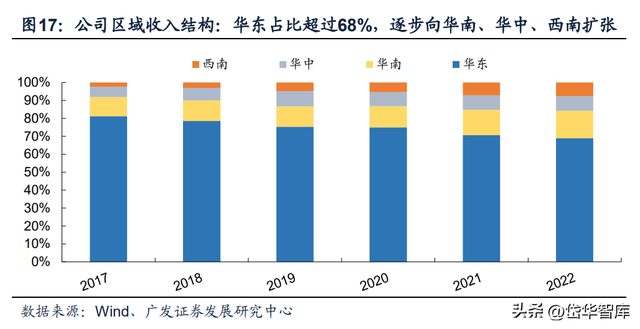

(1)黄鸡业务:2022年,公司销售黄羽鸡(含毛鸡、屠宰品及熟制品)4.07亿只,同比增长5.99%,销售收入128.15亿元,同比增长28.21%,营收占比达88.70%。据中国畜牧业协会禽业分会数据,2022年我国黄羽肉鸡的出栏量为37.30亿只,公司约占全国出栏总数的10.91%,出栏量及市场占比位居全国第二,市场份额持续扩大,行业龙头地位稳固。2023年上半年公司黄鸡销量约2.13亿羽,同比增长约13.30%。

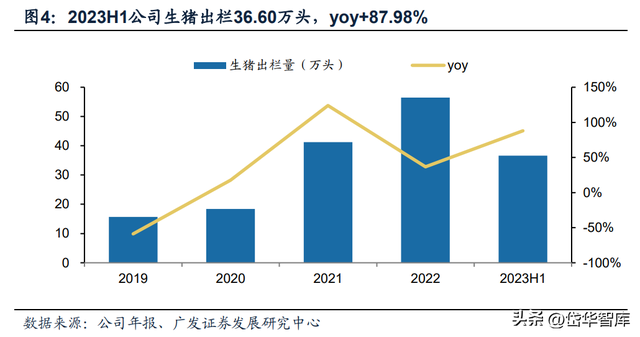

(2)生猪业务:2022年,公司实现生猪销售56.44万头,同比增长36.82%; 销售收入14.47亿元,同比增长41.96%。得益于公司生猪生产指标的持续提升和生物安全防控体系的不断改善,种猪、商品猪生产成绩显著提升,生产成本明显下降,板块实现扭亏为盈。2023年上半年公司生猪出栏约36.60万头,同比增长约87.98%。

(二)积极拓展生鲜加工品牌业务,开辟新盈利增长点

为应对各地活禽禁售政策带来的影响,公司持续推进由活禽销售模式向屠宰鲜品、冰鲜、冰冻加工品销售转型,通过扩大自有屠宰加工产能及提升冰鲜鸡品牌知名度加快产业链向食品端延伸:

(1)屠宰产能:公司在各一体化养鸡子公司所在地加快建设黄羽鸡屠宰产能,截止2022年底,湘潭、扬州屠宰加工项目已建成并逐步投入运营,主要供应长三角及珠三角市场,泰安、潍坊、惠州等地屠宰加工项目正顺利推进中,预计将在今明两年完成投产,主要针对京津冀市场供应冰鲜鸡。据投资者关系活动记录表,到2025年,公司将形成占总出栏量50%左右、累计超过2亿羽的鲜禽加工能力。

(2)渠道开拓:热鲜方面,各地子公司通过地方超市、生鲜店等渠道积极开拓直达消费端的热鲜销售渠道;冰鲜方面,公司冰鲜销售团队通过与盒马鲜生、钱大妈、欢乐番茄、格林姆等商超、新零售及电商等平台建立合作,开拓线上线下生鲜销售渠道,扩大公司生鲜鸡品牌的直接影响力。

公司黄羽鸡产品结构中生鲜品比例逐步提升,2022年,公司冰鲜鸡、热鲜及冻品共销售5.73万吨,同比增长14.26%。

公司持续依托自有“花山鸡”“雪山鸡”“苏禽黄”等国家级黄羽鸡品种配套系,提升黄羽鸡生鲜产品附加值及品牌溢价,打通产业链,加快向屠宰和食品端的延伸,建立新的盈利增长点。

二、黄鸡行业景气提升,公司养殖水平保持领先

(一)黄鸡产能处于相对低位,消费提振下行业有望迎来景气度回升

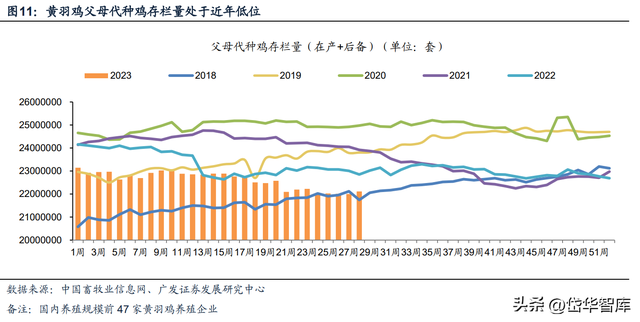

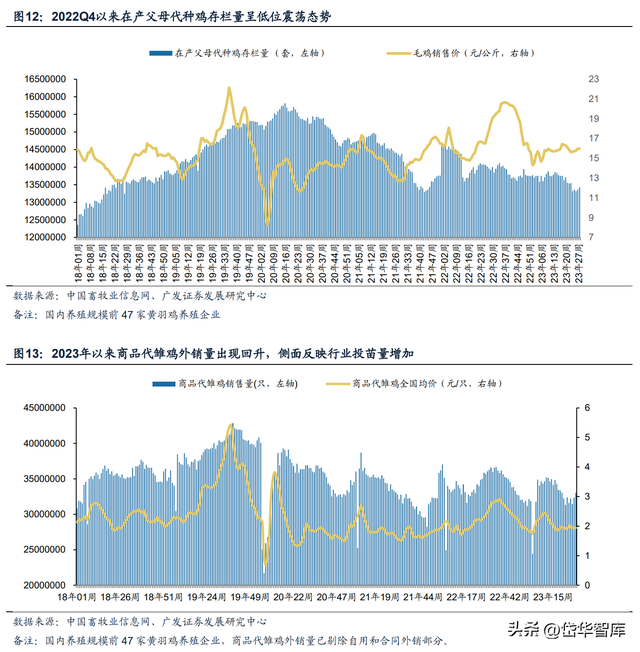

2020年以来,黄鸡行业受2019年盈利超高景气刺激下的行业产能增长、新冠疫情导致的消费低迷、部分地区取消活禽交易等多重因素影响下,产能逐步去化,从黄羽鸡协会数据看,截止2023年第28周,行业父母代种鸡存栏量约为2211万套,降至18年四季度水平。

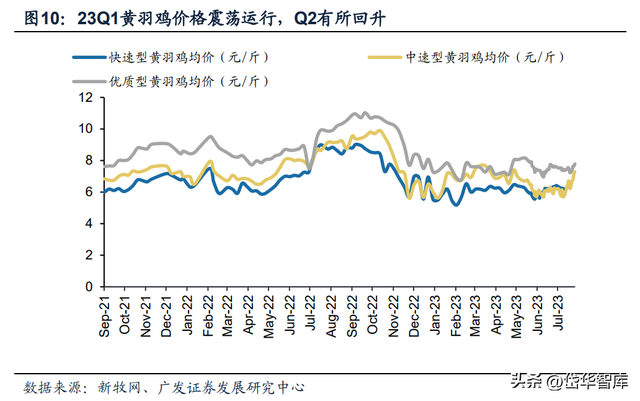

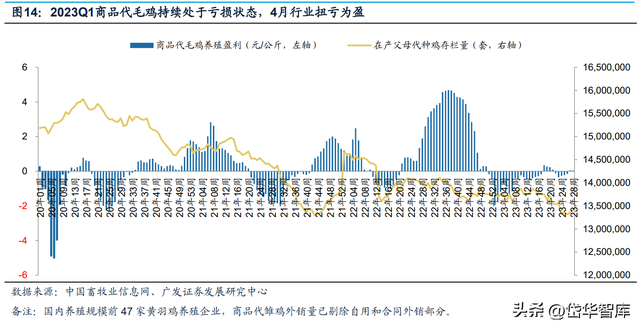

2022年上半年鸡价持续低迷,下半年在家庭消费等需求端好转刺激及供应端前低后高格局下,鸡价呈现先涨后跌态势,2023年以来,由于年后消费淡季、市场整体消费带动有限,鸡价上涨乏力,一季度行业处于亏损状态,二季度受五一节前后消费季节性好转及饲料成本下行影响,4月以来行业扭亏为盈,随后价格在成本线附近震荡,截止2023年第28周,商品代毛鸡养殖盈利水平约0.04元/公斤。

展望后市,三季度为传统消费旺季,行业产能低位,黄鸡整体出栏增幅有限,鸡价有望迎来新一轮上涨行情。大型养殖企业凭借成本控制优势和渠道优势继续扩张,行业集中度将持续提升。

(二)稳步推进区域扩张战略,因地制宜打开广阔市场空间

公司养鸡产业稳步推进区域扩张战略,继续加大对西南、华南以及华中等主要消费市场的开发力度,产能持续释放。

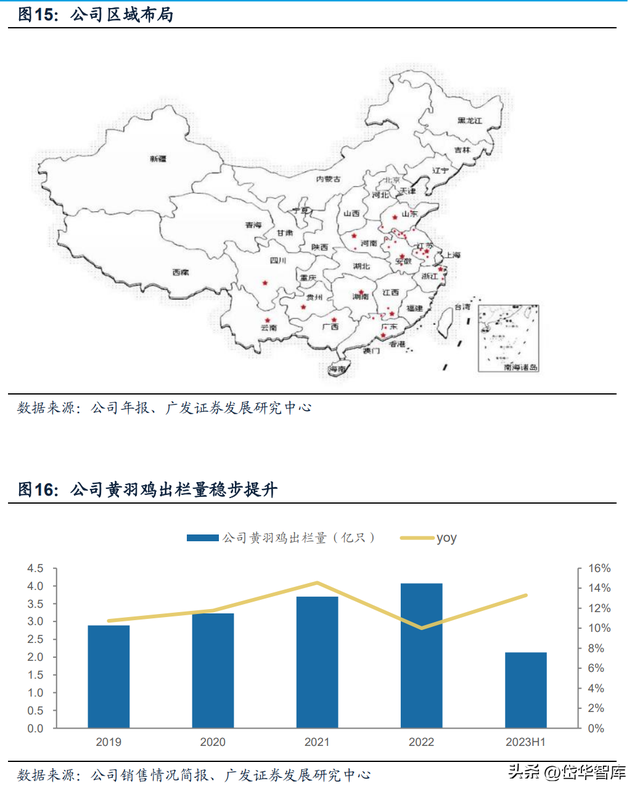

截至2022年底,公司在江苏、浙江、安徽、广东、河南、山东、四川、湖南、江西、贵州、广西、云南等12省共设立66家控股子公司,其中一体化养鸡子公司25家。

待定增募投项目全部投产后,有望新增黄羽鸡养殖产能约1.05亿羽,公司黄鸡总产能将累计达约5亿羽。

从区域布局来看,公司超过70%的黄鸡养殖产能布局在华东区域,是华东黄鸡养殖规模第一大的龙头企业。

同时,公司瞄准主要消费市场,在江苏、浙江、安徽、广东、河南、山东、四川、湖南、江西、贵州、云南等地设立多家子公司,并根据各地消费习惯,因地制宜提供不同品种、不同日龄的黄羽肉鸡产品。

公司依托二十余年黄羽肉鸡自主育种经验积累,拥有40余个育种纯系、近20个品种配套系,已形成雪山系列、天目系列、花山系列、功能系列等6大类产品系列,品种涵盖优质型、中速型、快大型,可满足黄羽肉鸡区域化、多样化的传统消费特点。

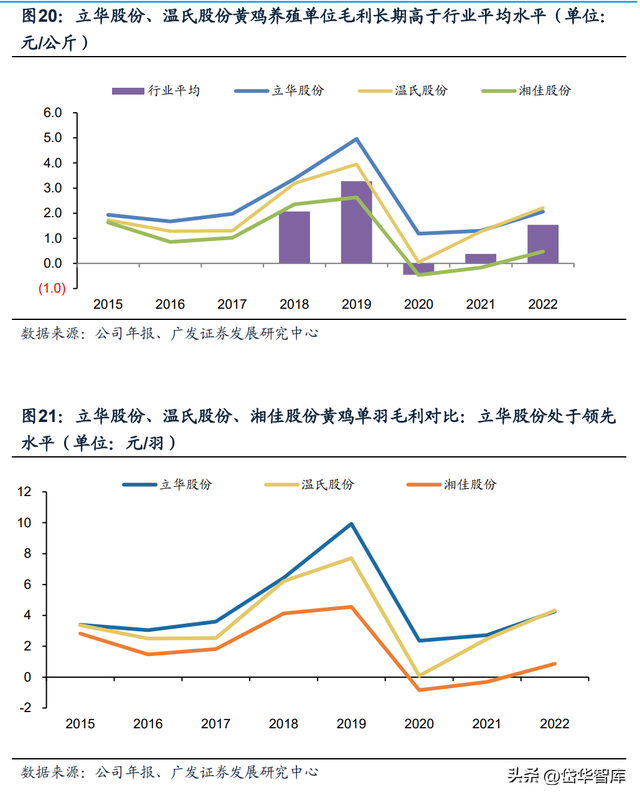

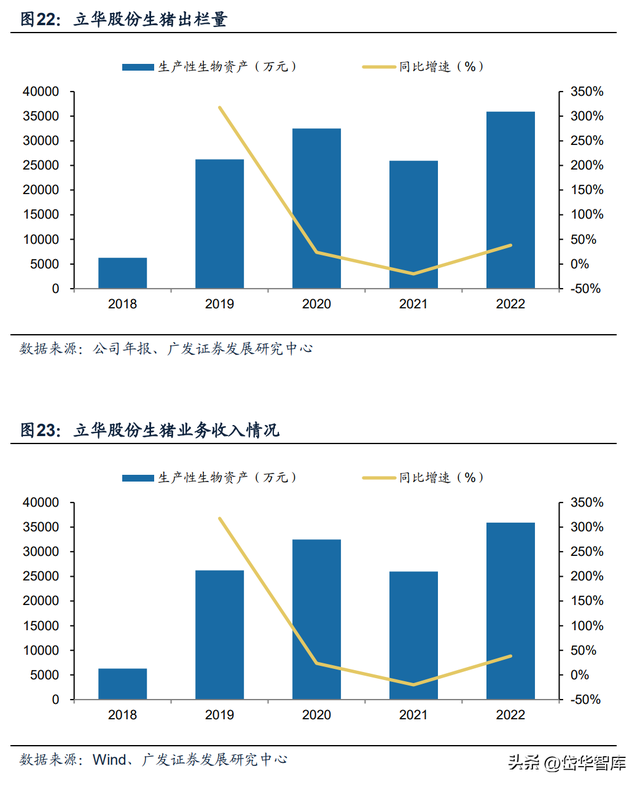

(三)养殖成本优势明显,盈利能力长期高于行业平均

强生产技术能力及高效养殖模式赋能,充分保障养殖效益最大化。

在拥有高存活率、低料肉比的优质肉鸡品系的基础上,公司在饲料、防疫等各生产环节的实力亦不容小觑。

2022年受疫情及俄乌战争等因素影响下的饲料原料价格高企,推升养殖成本,公司在生产经营各环节全力提效降本,饲料配方师根据多年积累的原料使用经验和对不同品种鸡生物学特点的理解,充分挖掘不同种类能量类、蛋白类原料替代,如利用相对低价的糙米、碎米及杂粕类辅原料实现对高价玉米、豆粕等原料的互补替代,有效保证饲料投入产出比,并适时根据消费市场需求变化,调整配方结构及营养水平,成功实现综合效益最大化,2022年公司养鸡板块实现较好盈利,2023年上半年由于黄鸡行情较为低迷,销售均价约13.2元/公斤,单羽亏损约2.7元/羽,随着养殖成本逐步下行,亏损面有所收窄,二季度单羽亏损约2.3元/羽,截止6 月底完全成本降至13.4元/公斤以下。

同时,公司的“公司+合作社+农户”养殖模式相较于传统“公司+农户”模式,更有利于实现高标准养殖及精细化管理,在充分调动养殖户生产积极性的同时提升生产效率。

截至2022年,公司黄羽鸡业务合作养殖农户数6652户,平均每户合作户年出栏规模约60000羽(一年约3批),合作户平均养殖规模显著高于行业里养殖小区年出栏20000-30000羽的平均水平,规模效应得到充分体现。

三、生猪产能稳步推进,养殖成本持续改善

降本增效成果显著,养殖成本持续改善。

2022年,公司加大夯实生物安全防控工作,努力提升养殖成绩,母猪配种分娩率、窝均健仔及肉猪的成活率、料肉比等指标进步明显,养殖成本逐步下行。

根据投资者关系活动记录表,截止2022年底,生猪综合养殖成本降至18元/公斤以内。

2023年一季度,由于行业疫情影响,公司养殖成本小幅回升,二季度以来成本持续下降,截止7月综合成本已回落至18元/公斤以内,PSY达24头,全程上市率超90%,配种分娩率超过80%。随着公司产能利用率的持续提升,单位养殖成本有望进一步下降,下半年平均完全成本有望降至17.5元/ 公斤以内。

产能扩张稳步推进,出栏量有望持续快速增长。

近年公司持续推进生猪产能扩张,通过在宿州、扬州、南京、菏泽、亳州等地设立养猪子公司,实现产能向安徽、山东、苏北多地布局。

据公司年报,截至2022年底公司已建设完成年出栏超过150万头商品猪的猪场产能,并规划到2025年完成建设300万头生猪产能目标。

2022年公司实现生猪出栏56.44万头,2019-22年间生猪出栏CAGR达53.32%。2023年公司计划实现肉猪出栏80万头,同比增长约50%左右;截至2022年底,公司生产性生物资产(种猪)约3.59亿元,同比增长38.3%,基础母猪存栏量超5万头,对2023年全年生猪出栏目标形成有力支撑。

四、盈利预测与估值

公司黄鸡养殖产能稳步扩大,并加速布局冰鲜鸡及加工环节。非瘟影响过后,公司生猪产能逐步恢复,具体来看:

1.黄羽鸡业务:

23年以来,由于市场整体消费带动有限,鸡价上涨乏力,行业持续处于亏损状态,展望后市,当前种鸡存栏处于相对低位,黄鸡整体出栏增幅有限,下半年为传统消费旺季,叠加猪价反弹有望带动黄鸡价格,鸡价有望迎来新一轮上涨行情。

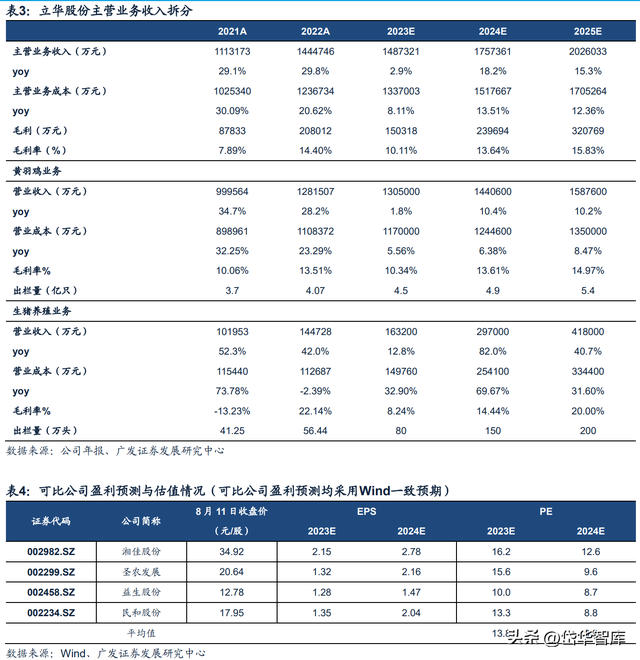

预计2023-2025年黄羽鸡均价为14.5元/公斤,14.7元/公斤,14.7元/公斤;公司持续扩张养殖产能,预计黄羽鸡出栏量分别约4.5、4.9、5.4亿羽,生产成本稳步下行,分别为13、12.7、12.5元/公斤;黄羽鸡业务分别实现收入约131亿元、144 亿元、159亿元,毛利率分别为10%、14%、15%。

2.生猪业务:

2023年生猪供应相对充足,年初至今生猪价格低位震荡,行业持续处于亏损状态,产业链资金压力持续累积,行业产能有望在下半年及明年上半年持续去化,2024-25年生猪出栏量边际下降,2023-25年生猪出栏均价有望逐步上行,预计2023-2025年生猪均价为17、18、19元/公斤,预计公司生猪出栏量分别为80、150、200万头;随着玉米、豆粕等饲料成本下降,并且公司生猪产能利用率上升,养殖成本有望稳步下行,预计2023-25年生产成本分别为15.6、15.4、15.2元/公斤;生猪业务分别实现收入约16亿元、30亿元、42亿元,毛利率分别为8%、14%、20%。

公司黄鸡稳步增长,行业产能低位,公司盈利能力有望回升;生猪出栏恢复,随着疫病防控能力和产能利用率提升,生猪养殖成本有望逐步下行。预计2023-2025年公司实现归母净利润5.11、12.65、19.52亿元,EPS分别为0.62、1.53、2.36元/股。

参考行业平均估值,考虑到公司黄鸡出栏稳健扩张,养殖成本管控优势明显,并加速向下游冰鲜鸡屠宰加工推进,给予公司2024年15倍PE,对应合理价值约22.95元/股。

五、风险提示

鸡价波动风险:畜禽养殖行业受行业分散及市场供求关系的影响,存在较为明显的周期性。

疫情风险:禽流感等突发疫情在短期内导致市场供给及需求产生较大波动,从而对市场价格产生较大影响,并影响公司的盈利能力。非洲猪瘟疫情持续扩大将影响公司生猪出栏规划。

食品安全风险:食品安全问题影响行业形象和需求,将对公司产品销售产生较大影响。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】

看过此文的,还浏览了以下内容

热门排行

- 1柯尔鸭是什么鸭子?2021年养柯尔鸭赚钱吗?

- 2养殖业什么最赚钱农村项目,这6个养殖项目,想农村创业的可以试试

- 3马的繁殖技术

- 4野鸡晚上在哪里?几个捕捉野鸡的小技巧_库百科山鸡养殖

- 5竹鼠种类图片大全_库百科竹鼠养殖

- 6梅花鹿的发情鉴定与配种方法_库百科梅花鹿养殖

- 7水貂皮和貂皮的区别_库百科水貂知识_库百科水貂

- 8鸭子要下蛋的前期反应 新鸭下蛋前的征兆

- 9地锦草的功效与作用:地锦草治糖尿病是真的吗?

- 10常见蜗牛种类大全 蜗牛的种类大概有多少

- 11野鸭子是国家保护动物吗_库百科养鸭

- 12水貂好还是貂好_库百科水貂资讯_库百科水貂

- 132021年最新20张大合集来了,看有没有你认识的?

- 14观赏鱼烂尾烂鳍烂鳞用什么药?

- 1510万元刚需,蓝电E5荣耀版与启源Q05,谁更贴近你的出行需求?

最新文章

- 美女用嘴吃饭(爱豆的自律?IU自曝吃东西每口咬150下,被医生要求减少咀嚼次数)

- 重生之完美女神txt(重生16岁送女神一箱香蕉皮)

- 美女发的福利(佳丽3000美女合集深夜送福利性感养眼女人实在太美了)

- 竟(当俄罗斯极品美女,批发式爱上中国男人)

- 盛夏之美女(盛夏外拍美女人像一组)

- 美女苏红(“炮姐”周苏红:一婚照顾瘫痪丈夫,34岁再嫁富商,她如今怎样?)

- 即墨美女多(青岛上演比基尼热辣泳装秀 40名佳丽秀身材)

- 美女骚动得图片大全(What?许昌这五个美女一起搞事情躁动整个朋友圈)

- 冬妹美女(aespa柳智敏穿白衣身姿挺拔,冬妹咬手指,宁艺卓黑蝴蝶惊艳)

- 带冉的美女(为鲁能绝杀扳平激动落泪的美少女冉妹儿(图集))

- 美女的桃花洞(《显正街记忆》大屋灯暖——做土枪 · 探八仙洞)

- 黄金美美女(各领风骚的年代:香港电影黄金年代十大美女)

- 性感热舞(古力娜扎房车里放飞自我,穿针织毛衣牛仔裤热舞,苗条身段太出挑)

- 找盐城美女(江苏盛产美女来自江苏的20位女星,个个如花似玉,楚楚动人)

- 美女进海底(别样海边风情,带你领略绚丽海洋世界)