白羽肉鸡养殖周期(农业专题策划六|低谷期企业扩产持续 2022白羽鸡下行周期难结束)

投资要点:

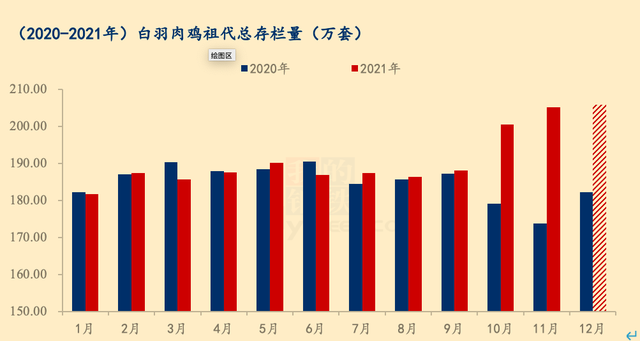

1、目前祖代鸡和父母代鸡产能处高位,供给压力或持续压制2022年鸡价;

2、产能去化或缓慢进行,2022年底猪价反弹或带动鸡价;

3、行业低谷期企业仍继续扩张,布局周期反转后市占率;

4、种禽、种植、屠宰、肉制品加工全产业链成行业风潮,圣农发展先行一步;

财联社(青岛,记者 肖良华)讯,2021年白羽鸡价格前高后低,2022年鸡价将如何演绎?上海钢联农产品事业部分析师朱欣欣认为,2022年产能出清力度不足,供应充沛致前三季度鸡价或在低位运行,四季度有望反弹,整体不甚乐观。财联社记者采访获悉,头部企业均无减产计划,且在低谷期致力扩张产能。

分析人士认为,明年鸡价若处低位,结合饲料、兽药等养殖成本攀升,白羽鸡养殖产业链2022年利润空间仍受挤压,一体化企业业绩将相对稳定。其中,圣农发展(002299.SZ)产业链条较长,业绩有望稳中上行;民和股份(002234.SZ)、益生股份(002458.SZ)等上游头部种禽企业,受下行周期波及相对较小,业绩或稳中缓落。

2022年鸡苗价格或“先低后高”

白羽肉鸡产业链具有较强的周期性,白羽肉鸡苗和白羽肉鸡的价格波动显示,目前我国白羽鸡行业已基本形成2-3年的波动周期,2019年是白羽鸡价格高点,2020年起由于产能持续处于高位,价格逐步下探,行业周期进入下行区间。

据悉,白羽鸡繁育链条自上而下分别为曾祖代种鸡、祖代种鸡、父母代种鸡、商品代肉鸡。从祖代鸡引种到商品代肉鸡出栏至少需要14个月(60周),每套祖代种鸡一生可产商品代鸡苗5400羽。

受2021年上半年父母代鸡苗价格偏高影响,全年父母代种鸡存栏量再度增长。卓创资讯分析师孙亚男表示,2021年上半年父母代鸡苗价格偏高运行,父母代种鸡企业盈利可观,种鸡淘汰力度弱,且父母代种鸡总存栏量同比再度增长。“预计2022年上半年父母代鸡苗价格偏低运行,祖代种鸡企业盈利水平不佳,或提前淘汰大周龄祖代种鸡。”

上半年父母代鸡苗存栏量持续增长,导致2021年四季度父母代种禽端亏损严重,朱欣欣认为,2022年前三个季度,父母代和商品代鸡苗或呈现下跌走势,父母代和商品代鸡苗价格或长期处于成本线附近甚至低于成本线,第四季度或能触底反弹,价格上涨。

从供给端来看,目前祖代鸡和父母代鸡产能处于历史相对高位,上游供给压力或持续压制鸡价。未来智库数据显示,2021年1-11月我国祖代鸡合计更新量约116.8套,同比增加22.95%,预计全年更新量或超过120万套,同比增加16.5%。截至2021年11月28日,全国后备祖代种鸡存栏60.26万套,同比增加16.93%。

(数据来源:上海钢联)

不过,山东某鸡苗行业上市公司相关负责人与分析人士持不同观点,他认为,下游屠宰产能扩张很多,预计商品代鸡苗2022年上半年的行情将好于今年第四季度。

公开数据显示,2021年4季度鸡苗价格处于低位,11月行业整体依然亏损,鸡苗端,益生和民和商品代鸡苗销售均价分别为2.18元/羽与1.7元/羽,均低于商品代鸡苗养殖成本。

商品代白羽肉鸡出栏量方面,朱欣欣认为,从整体祖代鸡引种存栏及父母代种鸡存栏量来看,至2022年6月份,商品代白羽肉鸡数量或有所下降,但仍处于历年来的高位。

需求方面,新冠疫情对白羽鸡消费仍在持续产生影响。朱欣欣表示,白羽鸡的主要渠道是团膳消费,自新冠疫情后冷链运输严重受挫,各单位、院校、工地等团膳主力有意识调整或减少对冻品肉类采购;疫情点状爆发,致各地经销商谨慎采买,只有极少数囤货操作,终端消费市场持续低迷。“疫情或导致经销商随用随采的拿货心理在2022年进一步加剧,白羽鸡消费难有好转。”

去化进程难超预期

有分析人士认为,当前鸡苗、鸡肉价格位于大部分公司成本线之下,行业现金流加速消耗,未来产能或快速缩减。但记者采访获悉,行业头部企业并无减产计划。

民和股份相关负责人告诉财联社记者,公司没有去产能计划。益生股份相关负责人亦表示,公司客户通常都是一体化或规模化的大客户,他们的生产计划通常不受短期行情影响,同理,公司的生产计划较为稳定。

对此,朱欣欣分析,产业整体资金流相对充裕,种禽端和屠宰端整体后备资金尚可,头部企业具备资金和融资优势,可能借助行业下行扩产抢占中小企业的市场份额。从行业整体来看,未来产能出清是一个长期过程,缓步缩减可能性要大于超预期缩减。

财联社记者采访获悉,相关上市公司正通过“开源节流”多种形式保障资金需求。益生股份上述负责人表示,为确保公司具有充足的日常营运资金,公司已根据生产经营情况对日常营运资金需求和中长期资金规划进行测算。同时,公司已与多家银行建立长期合作关系,长短资金均有保障。春雪食品相关负责人表示,在行业下行周期,公司在发展方面,除了必要性投资外,会相对保守。

白羽鸡行业虽未出现较大幅产能去化,但2022年猪周期触底回升预期强烈,对白羽肉鸡周期上行有望提供支撑。孙亚男认为,2021年生猪市场价格回落,对白羽肉鸡、肉鸭、鸡蛋等畜牧行业市场均有不同幅度的影响。2022年上半年生猪市场表现仍显疲软,对白羽肉鸡市场仍有利空效果,而下半年生猪供给量有望下降,生猪价格回升,或将提振白羽肉鸡市场。

此外,如何进一步开拓需求端,也是消化行业产能的一种方式。孙亚男认为,近年来外卖、网络生鲜超市为白羽肉鸡消费渠道扩充提供明显助力,但仍需继续扩充新的渠道。“随着生活节奏的加快,需要大量的方便食品来满足消费者需要。白羽鸡产业链需要根据需求研制开发精细分割产品、深加工产品,促进产业发展。”

一体化发展+扩产 迎接下轮周期上行

为了平滑周期波动对公司的影响,白羽鸡产业链头部企业正向下延伸产业链。朱欣欣认为,随着资源的集约、产能的扩大,产业化优势会愈加明显,企业竞争力也会越来越强,全产业链整合逐步成为新的行业趋势。在企业层面,头部企业加速扩产步伐,提升市场份额;中型种禽厂将加强与下游企业产能相匹配的长期深度合作;中小种禽端则需要更加灵活的调节产能产量。

益生股份前述负责人表示,近年来,行业竞争格局有所变化,规模化、集约化程度正在增加。公司目前正在稳步扩大白羽鸡产能,加快厂区新建的进程,积极投资饲料生产、种鸡孵化等项目,推进产能逐步释放,预计2021年鸡苗产量近5亿羽,十四五规划鸡苗出栏10亿羽。

民和股份方面,公司11月24日接受机构调研时表示,公司去年鸡苗产量约3.5亿羽,未来将继续扩大生产规模。公司目前建设80万套父母代种鸡养殖项目,预计形成1亿只商品代鸡苗产能,加上现有产能,未来公司鸡苗年产量将达到5亿羽。

圣农发展全产业链发展已初具规模。圣农发展11月深加工肉制品板块产品销售数量为2.27万吨,同比增长4.70%,环比增长19.36%。公司近3年白羽肉鸡出栏量保持10%左右市占率,拟逐步通过并购等方式将现有超5亿羽产能扩至10亿羽。公司正通过研发多样化产品,再利用线上线下多渠道拓宽产品影响力,促进深加工肉质品迅速增长。

民和股份方面,同样在探索消费端渠道建设与品牌推广,延伸产业链布局,拓宽产品结构,提升盈利能力。目前公司拥有两个3万吨产能的在建熟食项目,其中潍坊熟食项目已试生产,蓬莱熟食项目预计年底试生产。

看过此文的,还浏览了以下内容

热门排行

- 1柯尔鸭是什么鸭子?2021年养柯尔鸭赚钱吗?

- 2养殖业什么最赚钱农村项目,这6个养殖项目,想农村创业的可以试试

- 3马的繁殖技术

- 4野鸡晚上在哪里?几个捕捉野鸡的小技巧_库百科山鸡养殖

- 5竹鼠种类图片大全_库百科竹鼠养殖

- 6梅花鹿的发情鉴定与配种方法_库百科梅花鹿养殖

- 7水貂皮和貂皮的区别_库百科水貂知识_库百科水貂

- 8鸭子要下蛋的前期反应 新鸭下蛋前的征兆

- 9地锦草的功效与作用:地锦草治糖尿病是真的吗?

- 10常见蜗牛种类大全 蜗牛的种类大概有多少

- 11野鸭子是国家保护动物吗_库百科养鸭

- 12水貂好还是貂好_库百科水貂资讯_库百科水貂

- 132021年最新20张大合集来了,看有没有你认识的?

- 14观赏鱼烂尾烂鳍烂鳞用什么药?

- 1510万元刚需,蓝电E5荣耀版与启源Q05,谁更贴近你的出行需求?

最新文章

- 美女用嘴吃饭(爱豆的自律?IU自曝吃东西每口咬150下,被医生要求减少咀嚼次数)

- 重生之完美女神txt(重生16岁送女神一箱香蕉皮)

- 美女发的福利(佳丽3000美女合集深夜送福利性感养眼女人实在太美了)

- 竟(当俄罗斯极品美女,批发式爱上中国男人)

- 盛夏之美女(盛夏外拍美女人像一组)

- 美女苏红(“炮姐”周苏红:一婚照顾瘫痪丈夫,34岁再嫁富商,她如今怎样?)

- 即墨美女多(青岛上演比基尼热辣泳装秀 40名佳丽秀身材)

- 美女骚动得图片大全(What?许昌这五个美女一起搞事情躁动整个朋友圈)

- 冬妹美女(aespa柳智敏穿白衣身姿挺拔,冬妹咬手指,宁艺卓黑蝴蝶惊艳)

- 带冉的美女(为鲁能绝杀扳平激动落泪的美少女冉妹儿(图集))

- 美女的桃花洞(《显正街记忆》大屋灯暖——做土枪 · 探八仙洞)

- 黄金美美女(各领风骚的年代:香港电影黄金年代十大美女)

- 性感热舞(古力娜扎房车里放飞自我,穿针织毛衣牛仔裤热舞,苗条身段太出挑)

- 找盐城美女(江苏盛产美女来自江苏的20位女星,个个如花似玉,楚楚动人)

- 美女进海底(别样海边风情,带你领略绚丽海洋世界)