鸭子折合猪的养殖规模(收藏|2018年中国养猪业年报)

一、2017年全国生猪价格走势

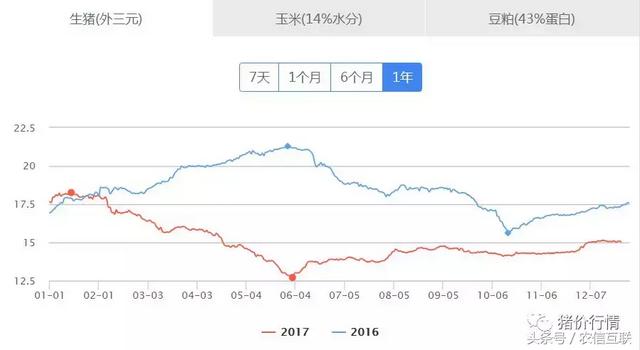

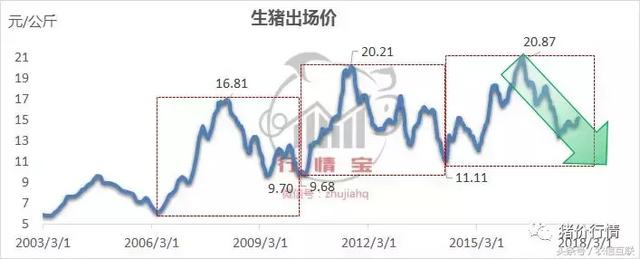

2017年已经过去,全年先跌后稳,其在猪周期运转的轨迹中所处的位置也已经是板上钉钉。自2016年年中以来,猪价整体下行。截至2017年年底,猪价从最高的21.2元/公斤,跌至最低12.7元/公斤,累计跌幅40%。

回顾过去5年,2013年和2014年,可以说是养猪人最痛的两年。2013年全年,自繁自养亏损期跨度6个月;从2014年1月开始到2015年3月,中国猪市进入寒冬,可以说是有史以来最坏的时代,亏损时间历史最长,亏损深度历史最深。透骨的寒意使整个养猪业伤痕累累、元气大伤。

2015年3月下旬,猪价迎来上涨拐点,外三元生猪价格从最低点11.75元/公斤的低位开始直线上涨,6月份突破14元/公斤,7月底突破18元/公斤。2015年正式迎来新周期猪价起飞的元年。

2016年是中国养猪业历史性的一年,猪价出现历史性新高,这一年对养猪人来说犹如坐上一列高速过山车,猪价经历极速冲高之后又快速回落,吸引了整个社会的眼光,甚至引来全球猪市的瞩目。

2017年猪市仍然瞩目,但是却显现出迟暮之年的姿态,那么2018年猪价将会走向何方?养猪人是否还能继续挣钱?

二、2017年生猪市场运行情况

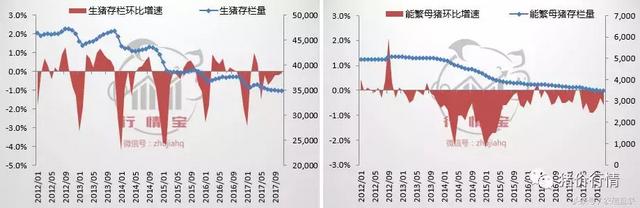

1、生猪存栏及母猪存栏

智农通APP·行情宝跟踪农业部数据显示,2017年11月全国能繁母猪存栏量环比下降0.6%,同比减少5.6%;11月份全国生猪存栏量环比上月减少0.1%,同比去年同期下降6.3%。

智农通APP·行情宝测算,截至11月份,全国生猪总存栏约为3.488亿头,全国能繁母猪存栏量约为3470万头。然而,生猪存栏量的下降并不意味着生猪出栏量的下降。从目前的数据来看,生猪存栏量这个数据对市场的指导意义不大,从存栏量的变化上无法判断短期的出栏量水平及供应量的变化情况,而能繁母猪存栏量则对市场更具有指导意义。

按照农业部数据来看,能繁母猪数量连续19个月环比下降或持平,环保对生猪养殖产生的影响持续时间长达24个月以上。受环保影响,周期中原本会出现大量补栏母猪的时间,多地猪场被彻底清退,部分猪场资金用来做环保设施的建设及升级而不是补栏母猪。

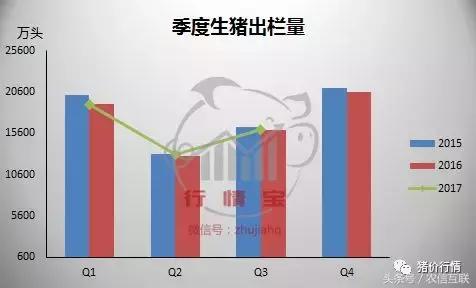

2、生猪出栏量变化

行情宝跟踪统计局数据显示,前三季度生猪出栏量4.82亿头,同比增长0.6%,猪肉产量3717万吨,同比增长0.7%。尽管农业部数据显示,自2016年全国生猪及能繁母猪存栏同比下降,但是生猪的总出栏量在2017年已经开始回升。

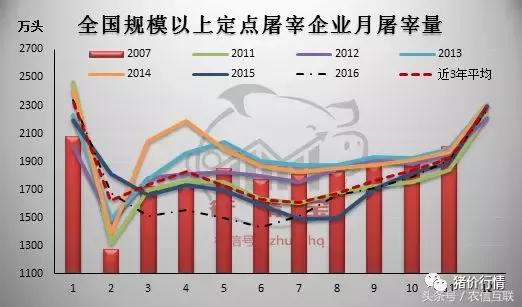

3、规模以上定点屠宰企业屠宰水平

智农通APP•行情宝跟踪数据显示, 2017年1-11月全国规模以上定点屠宰企业累计屠宰生猪1.986亿头,同比增加6.8%。

规模以上定点屠企业屠宰量从2017年3月份开始呈同比增加的态势,其中同比增幅最大的是4-5月份,较2016年同期屠宰量增加了约24%,正好对应着猪价快速下跌的时间段,正是由于集中出栏现象,导致了上半年猪价的快速下跌。

4、猪肉进口情况

智农通APP•行情宝跟踪海关数据显示,1-11月份猪肉进口总量为110.5万吨,同比2016年同期下降26.6%,较2015年同期增加了62.1%。

从4月份开始,中国进口猪肉数量开始持续处于同比下降的情况,在6-8月份,月猪肉进口量甚至比2016年同期减少50%以上。出现这种进口量同比下降的主要原因是国内猪价的下滑。近年来进口肉量与国内生猪价格表现出很强的相关性,当前猪价下,进口肉的优势已经大大减弱。但是相比国内的猪价而言,进口肉仍有其不可取代的成本与价格优势,因此,未来进口肉数量很难再退回2015年以前的水平。

5、规模化进程

政府数据显示,2015年全国出栏500头以上的规模化养殖比重已经达到45%左右,比2005年提高了32个百分点,还有55%的出栏肥猪由年出栏500头以下的小散户提供。2016年4月份,农业部印发《全国生猪生产发展规划(2016-2020年)》,规划指出,未来的发展方向要稳步提高规模比重,规模场户成为生猪养殖主体,至2020年,全国目标出栏500头以上比重达到52%。

从目前跟踪的情况来看,上轮周期的长期亏损有利于散户的淘汰和退出,盈利初期,规模场更有实力快速恢复生产和扩栏,但是到现在,全国生猪养殖业盈利时间已经达到了近一年,且当前头均盈利相当可观,市场主动退出情况将有所减少。

注:2020年为政府2016年4月份发布的“十三五”期间的生猪产业发展目标。

三、2018年生猪市场影响因素

1、国内生猪供应量

1) 母猪存栏是预测供给的关键指标

从生猪的生产繁育过程来说,要判断市场未来供应量的根本在于曾祖代种猪数量。但是,中国的生猪品种较多,散养户杂交混乱,很难追溯统计至曾祖代种猪数量或是祖代种猪数量,比较接近生产端的便是能繁母猪的存栏。

按照农业部数据测算,截至11月份,2017年全国能繁母猪年均存栏量约为3570万头,相比2016年年均存栏下降4.5%,全国能繁母猪存栏已连续四年下滑。

2) 生产效率是预测供给的决定指标

在这样的条件下,农业部统计的能繁母猪存栏仍然是在持续下降,而市场上的生猪供应却已经明显增加,这中间有非常重要的一环,就是生产效率。

行情宝测算,过去8年里,中国MSY复合增长率达到3.8%,2016年增长幅度更是高达12%以上。行情宝预计2017年我国MSY约提升6.5%,全年生猪出栏量约为6.94亿头,同比增加1.3%。2018年MSY若按照近9年MSY年复合增长率计算,则预计2018年生猪出栏量将与2017年持平;若2018年保持2017年MSY增长率,则预计2018年生猪出栏量同比将增加1.8%,预计2018年生猪出栏总量在6.93-7.06亿头。

2、国外猪肉进口量

2016年年中迎来史上最高猪肉进口量的同时,猪价也进入持续快速下跌。进口肉的增加无疑填补了2016年的部分供应缺口,也真实地给猪价造成影响。

2017年随着欧美国家生猪价格的回升,与中国国内猪肉价格的价差有所缩小,进一步抑制了中国企业对猪肉的进口数量。

中国猪肉生产在2017年已经开始恢复,2018年生猪及猪肉产量将会持续稳中有增,猪价处于猪周期的下跌通道,因此预计中国猪肉进口需求将会下降,中国2018年进口猪肉量将会继续减少,很难再出现2016年的峰值水平。

但是未来中国进口猪肉数量也仍会保持高位水平,不太可能回落至2014年之前的水平,原因有四:

第一:中国猪肉生产成本偏高,欧盟、美国等国家相对中国而言仍具有明显的价格优势;

第二:国际市场预计,未来欧美猪肉产量均会持续增加,随着欧美价格的回落,将会进一步强化其成本优势;

第三:中国国际贸易政策近年比较开放,进口肉类口岸持续增加。2017年进口肉类指定口岸数量比2016年增加10%,比2015年增长50%以上。

第四:中国猪肉消费体量极大,肉制品加工需求旺盛。

因此,预计2018年中国进口猪肉量相比2017年将会有所滑落,但仍保持高位,保守预计进口量会在100万吨左右。

3、猪肉消费变化

猪肉始终是中国居民生活中肉类消费的主体,占到中国肉类总产量的64%左右。猪肉是中国居民肉类消费不可替代的重要食物。2013年以来我国经济增速放缓,预计长远来看人均猪肉消费会维持相对稳定,需求弹性较低,如果没有意外情况发生,出现的波动性不大。

4、政策影响

1) 环保政策

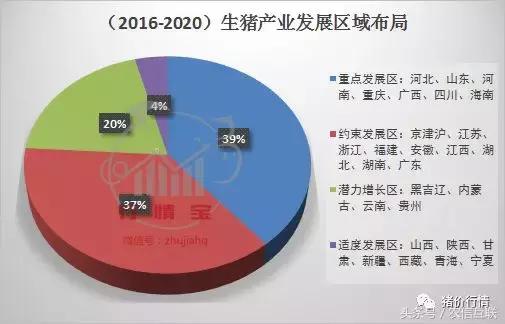

2015-2016年,国家部委先后发布了《水污染防治行动计划通知》、《关于促进南方水网地区生猪养殖布局调整优化的指导意见》、《全国生猪生产发展规划》等文件,对生猪产能重新进行调整,规划综合考虑了环境承载能力、资源禀赋、消费偏好和屠宰加工等因素,将全国养殖区域分为重点发展区、约束发展区、潜力增长区、适度发展区,从此南方水网区大拆猪场。

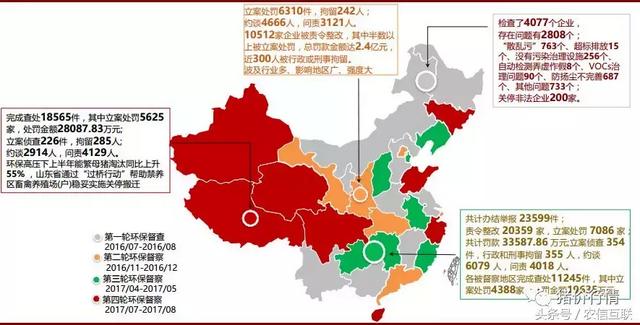

下图为四轮环保督查整治情况。由此可见2017年环保政策的实施力度。环保政策的实施直接与地方政绩挂钩,使得养殖场关闭及搬迁工作的进行十分干脆彻底,给各地养殖户带来不小冲击。

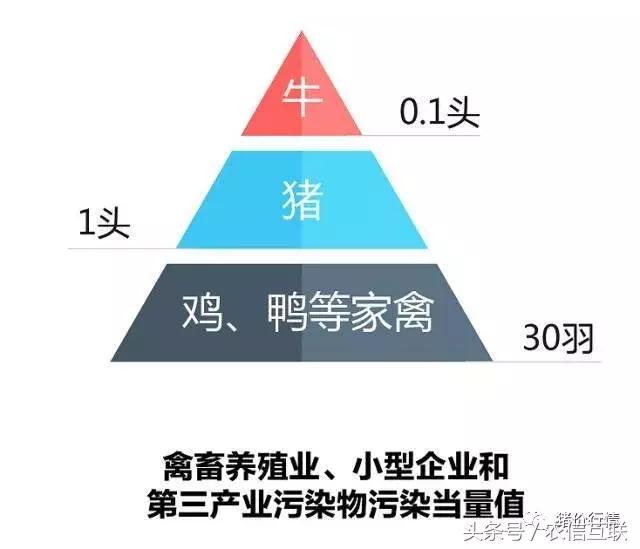

2018年1月1日,环保税法施行,对养殖业是一个严峻考验。环保税法规定,农业生产排放的应税物可以免税,规模化养殖场除外。新的环保税对存栏规模达到或超过50头牛、500 头猪或者5 000 羽鸡(鸭)等禽畜养殖场征收,低于这个规模的暂时没有规定。养猪场存栏500 头及以上的养猪场主要排放的污染物是水污染物和固体污染物,按照规定每个污染当量缴纳1.2-1.4元的环保税,并且将定价权利交给地方。

按照新规测算,环保税开始征收后,存栏500头以上的规模猪场,每头猪要增加约3元钱的成本。万头以上猪场若将环保设施的折旧及处理使用等成本算上的话,每头猪的环保成本约为16 元。

这一方面进一步提升了养殖业的准入门槛,同时也将推动整个生猪养殖产业的升级和结构调整。

2) 畜牧业发展的指导意见

2017年8月10日,农业部发布《关于加快东北粮食主产区现代畜牧业发展的指导意见》。意见指出,到2020年,东北地区要实现肉类占全国总产量的15%以上的生产目标。

就猪肉生产方面而言,这意味着,全国年出栏7亿头生猪的话,东北三省要实现至少出栏1.05亿头生猪,成为我国第一大生猪出栏省份。

据悉,未来五年,广东温氏、河南牧原、四川天兆、深圳金新农等20个企业计划在黑龙江省投资800亿元,形成4000万头生猪生产能力。结合水网区政策,中国南猪北养局势已经形成。

3) 收储政策及补贴政策

从2016年-2017年猪市运行情况来看,收储政策对猪价带来短时支撑的时代已经一去不返。国家用市场之手调节经济的决心十分坚决,不再过多以行政手段干涉市场的价格运行。

从中国目前的生猪市场运行情况来看,供需紧平衡,猪肉供给正在恢复,未来几年无猪肉供不应求的可能,短期也不会出现供给过剩的局面,因此预计2018年政府仍不会有过激的收储或者补贴政策。

5、不确定性因素影响

未来的不确定性因素主要有疫病和天气、自然灾害。

首先说疫病的影响。

从中国生猪市场的发展来看,自2003年以来,中国猪市已经走完三个完整的猪周期,这三个周期中两个波动幅度最大的周期均是受到疫病带来的直接影响。2006年5月份爆发的高致病性蓝耳病,使得这一轮猪周期累计涨幅达到179%;2010年5、6月份,O型口蹄疫(东南亚谱系)爆发,伴随高热和猪瘟,年底又发生大范围的猪流行性腹泻,使得这一轮猪周期累计涨幅达到106%。本轮猪周期受疫病影响极小,周期的驱动力主要是环保政策的实施。近几年疫病对猪市影响减弱了许多,但是从历史来看,疫病仍然是影响市场价格波动的最大不确定性因素。

其次是天气及自然灾害影响。

天气及自然灾害对生猪市场的影响主要由两个特点:时间性和空间性。也就是说,无论是极端突变的天气,还是自然灾害,对生猪市场的影响都有时间和地域的限制,通常会是短时的,只影响部分地区。相比疫病而言,天气及自然灾害的影响要小得多,但也是需要注意和跟踪的影响因素。

四、生猪价格走势预测

1、长期走势:超长猪周期

本轮周期与前两轮周期最明显的不同就在于:前两轮周期的动因均是由亏损引发的主动减产和疫病引发的被动减产,从而带来价格提升;而本轮周期受疫病影响几乎为零,亏损引发的主动减产与前两轮相似,不同在于被动减产主要受环保政策因素的影响。

而新周期的非疫病产能淘汰则表现出以下特点:

1) 主动淘汰与被动淘汰兼有。由于严重的亏损、资金断裂导致养殖户主动淘汰母猪、缩减规模,甚至主动退出养殖市场,这种退出相比疫病死亡的退出来说,后期重新进入的可能性大大降低。

2) 影响慢。本次产能淘汰以淘汰母猪为主,从能繁母猪补栏到商品猪出栏一般需要12-14个月,因此,从能繁母猪存栏数变化传导至猪价变化往往有12-14个月的滞后反应期。

3) 可持续。由于养殖户亏损深度及资金断裂的时间不是统一的,不同的养殖户,情况都各不相同,有很强的个体性;同时,各地的环保政策的推进也是逐步实施。因此,全国生猪产能的减少呈现出持续性。

结合美国的生猪市场经验来看,无论是规模化发展还是期货工具辅助,均难以彻底拉平猪周期,生猪的生产仍然受到周期的影响。本轮猪周期底部的提升主要受经济环境方面的影响,但是由于消费结构及养殖成本方面的影响,猪周期顶部价格并未达到预期,相比上一个周期的最高涨幅有所缩小。

以上新周期的产能淘汰特点,说明生猪行业正在洗牌,大周期并不会消失,但是在大周期中,连续的大幅度涨跌情况将会得到缓和。随着规模化程度的提升,周期长度会被逐渐拉长,变化成大周期中嵌套着以年为单位的小周期。

综合考虑,在无疫病影响的情况下,规模化程度的提升以及低廉的原料成本都将会使生猪价格周期时间拉长,预计本轮猪周期底部时间很可能在2019年4-6月。2016-2017年的持续高水平盈利,以及大企业的扩张、上下游企业的养殖布局,都会拖慢本轮周期产能减少速度,从而使底部加深,最低价格可能在8-11元/公斤。

2、中短期走势:价格变化幅度缩小

2017年为禁养限养清退的最后期限,禁养限养到达最后期限后,养殖户被动退出情况将大大减少。然而按照中央的政策方向来看,环保将会是未来几年都不会更改的国策方针,这也就大大提升了养殖业的准入门槛,降低了投机的可能性。

行业规模化程度提升,规模场由于环保、扩栏等原因固定资产投入使其退出成本增加,且行业上下游企业及养殖集团均大力扩张规模,因此预计2018年全国能繁母猪存栏将会触底回升。

决定年内猪价走势的因素主要是季节性特征。影响生猪价格的季节性特征有两方面:一是生猪生产的季节性;二是猪肉消费的季节性。

从近两年的生猪运行情况来看,目前生猪市场无论是节假日消费还是断档期特征均已减弱。生产季节性受到二次育肥及压栏的影响,断档期的供应缺口被填平或者减小。对年内市场影响最大的就是猪肉消费的季节性了。

基于以上数据计算,预计2018年全年外三元生猪均价在14.0-15.0元/公斤,年均养殖盈利200-300元/头,年内月均最低价格预计在12元/公斤左右,最高价格在15.5-16.0元/公斤。

(来源:智农通APP行情宝;作者:夏晨丰)

(以上内容节选自行情宝《2018年生猪市场年报》,更多详细分析及2018年年内预测,欢迎大家关注行情宝最新信息)

免责声明:本文观点仅代表个人观点,仅供参考,不构成投资建议,据此投资操作,风险自担。

欢迎转发:任何形式的转载,必须保证文章图文完整性,不得删除作者、作者单位及来源信息!

看过此文的,还浏览了以下内容

热门排行

- 1柯尔鸭是什么鸭子?2021年养柯尔鸭赚钱吗?

- 2养殖业什么最赚钱农村项目,这6个养殖项目,想农村创业的可以试试

- 3马的繁殖技术

- 4野鸡晚上在哪里?几个捕捉野鸡的小技巧_库百科山鸡养殖

- 5竹鼠种类图片大全_库百科竹鼠养殖

- 6梅花鹿的发情鉴定与配种方法_库百科梅花鹿养殖

- 7水貂皮和貂皮的区别_库百科水貂知识_库百科水貂

- 8鸭子要下蛋的前期反应 新鸭下蛋前的征兆

- 9地锦草的功效与作用:地锦草治糖尿病是真的吗?

- 10常见蜗牛种类大全 蜗牛的种类大概有多少

- 11野鸭子是国家保护动物吗_库百科养鸭

- 12水貂好还是貂好_库百科水貂资讯_库百科水貂

- 132021年最新20张大合集来了,看有没有你认识的?

- 14观赏鱼烂尾烂鳍烂鳞用什么药?

- 1510万元刚需,蓝电E5荣耀版与启源Q05,谁更贴近你的出行需求?

最新文章

- 美女用嘴吃饭(爱豆的自律?IU自曝吃东西每口咬150下,被医生要求减少咀嚼次数)

- 重生之完美女神txt(重生16岁送女神一箱香蕉皮)

- 美女发的福利(佳丽3000美女合集深夜送福利性感养眼女人实在太美了)

- 竟(当俄罗斯极品美女,批发式爱上中国男人)

- 盛夏之美女(盛夏外拍美女人像一组)

- 美女苏红(“炮姐”周苏红:一婚照顾瘫痪丈夫,34岁再嫁富商,她如今怎样?)

- 即墨美女多(青岛上演比基尼热辣泳装秀 40名佳丽秀身材)

- 美女骚动得图片大全(What?许昌这五个美女一起搞事情躁动整个朋友圈)

- 冬妹美女(aespa柳智敏穿白衣身姿挺拔,冬妹咬手指,宁艺卓黑蝴蝶惊艳)

- 带冉的美女(为鲁能绝杀扳平激动落泪的美少女冉妹儿(图集))

- 美女的桃花洞(《显正街记忆》大屋灯暖——做土枪 · 探八仙洞)

- 黄金美美女(各领风骚的年代:香港电影黄金年代十大美女)

- 性感热舞(古力娜扎房车里放飞自我,穿针织毛衣牛仔裤热舞,苗条身段太出挑)

- 找盐城美女(江苏盛产美女来自江苏的20位女星,个个如花似玉,楚楚动人)

- 美女进海底(别样海边风情,带你领略绚丽海洋世界)