养殖行业特点(深度|生猪养殖行业研究分析)

国外生猪养殖行业发展历史介绍(这里以美国市场为例)

美国养猪业从70年代末80年代初开始整合,至2000年基本完成,由70年代末约70万个商品猪场到2000年不足10万个,2010年时仅约7万家,生猪养殖场数量锐减近90%。大致可分为三个阶段:第一阶段:20世纪70-80年代,主要特征是养殖养殖场数量的急剧减少。上世纪70年代末期美国生猪养殖场家数接近65万,且生猪存栏量100头以下的小型猪场占比达78%。而到1989年养殖场总量减少至30万左右,降幅达50%以上,存栏量在100头以下的小猪场由50万下降到20万左右,占比也逐渐降至66%。

小散的退出为规模化养殖场腾出了空间,加之国家政策的支持,生猪养殖规模化加速发展,存栏量500头以上的养殖场数量此期间增加近12%。

第二阶段:20世纪90年代,主要特征是养殖场规模的迅速扩张;

进入20世纪90年代,美国生猪养殖规模化进程驶入快车道,在猪场存量不断减少的同时最显著的特征就是场均养殖规模的迅速扩张,大型和超大型养殖场开始涌现。进入90年代以后,美国的生猪存栏总量一直维持在较为稳定的水平。该阶段养猪场数量快速减少,由1989年的30万户减少至2000年的8.6万户,降幅近70%。但养殖场规模的迅速扩张有效弥补了退出者留下的市场空白,尤其在1995年以后场均存栏量快速爬升。1986年场均生猪存栏在150头左右,到2000年上升至近700头,增幅达413%。与此同时,生猪存栏量1000头以上的规模养殖场在1986年开始大量产生,总量近8000家左右,到2000年增至近12000家,增幅50%。1996年开始出现出栏量在5000头以上的大型养殖场,数量在1400家左右,到2000年达到2000多家,四年内增幅45%。

第三阶段:进入21世纪后,规模化进程相对减速,场均存栏量趋于稳定,但大规模养殖场数量和存栏比重仍在稳步上升。进入21世纪,美国规模化相对减速:生猪养殖场数量稳中微降,生猪总存栏量及场均存栏趋于稳定;但在结构上,大型养殖场的数量和存栏占比仍处于稳步上升状态。规模化后的美国生猪存栏总量维持在6000万头左右,整体波动幅度不超过10%。近几年来,美国生猪养殖规模化程度似乎已接近天花板,生猪场均存栏量在920头附近徘徊。同时从生猪养殖场的数量来看,由8.6万户缓慢减少到7万户左右。但从结构上来看,存栏在2000头以上的大型养猪场数量占比进一步上升,由2000年10%增加到16%。存栏结构上,变化比较显著的表现在年末存栏超过5000头的超大型养殖场,这类养殖场数量由2000年的2000家左右增加到2009年近3000家,年末存栏量占美国国内存栏总量的比重也处于稳步上升状态,由2002年的53%增加到2009年的62%。

而通过以上美国生猪养殖行业发展情况,可以总结出以下特点:1.工业化进程导致中小散户逐步减少,规模化程度集中。主要表现在总体养殖户大幅减少,生猪存栏量及规模化场均比例逐步提高。2.在美国的生猪养殖规模化进程中,能繁母存栏不断下降,但是供给短暂滑后生猪出栏量便开始重回增长通道,其中主要原因是养殖技术的提高导致PSY增长,目前是25左右,如下图示:

而结合1970年以来美国猪肉价格走势图,20世纪90年代之前,美国生猪价格波动表现较为规律性,为3年左右一周期,进入90年代加速期,猪价波动周期被显著拉长,价格中枢下降,而极价振幅略有扩大,2000年规模化养殖后期,猪价大体呈现4年一周期特征,而猪肉价格振幅显著扩大了。

从而得出第3个特点:随着规模化的发展,美国猪肉价格依然存在波动周期,表现为较之前有所延长,大体为4年左右一周期,其价格中枢呈现先低后高现象,而振幅却在逐步扩大过程中。

国内情况分析

目录:

(一)行业特征1.供需情况分析:

2.周期分析:3.趋势分析:

风险:

(二)产业格局1.环节2.结构3.演变风险:

(一)行业特征

1.供需情况分析(国内):供给长期下行,短期继续上升,需求总体缓慢下降

供给——长期缓慢下行,短期供给增加

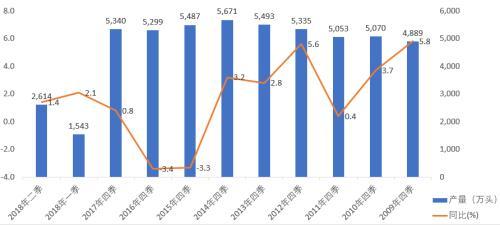

2014年之前,我国猪肉供给量呈现总体上升趋势,2014年达到5671万吨顶峰水平后逐步下降,主要缘于人口总量增长停滞和物质生活水平得到满足后的消费替代,由于15、16年猪价上升能繁母猪扩产增加及养殖技术的进一步提高中,导致17年以来供给量有小幅上升,可以看到17年供给量为5340万吨,同比增长0.8%,18年上二季度累计供给生猪2614万吨,同比增长1.4%。

需求——逐步缓慢下行随着我国居民收入逐步提高,生活物质水平日益得到满足后,作为日常消费的人均猪消费肉量在2015年达到顶峰,为20.1382公斤,2016年人均消费19.6226公斤,同比下降2.6%。人均消费量逐步缓慢下行缘于消费替代,猪肉作为低端面消费品逐步被中高端肉食品替代,预计未来消费量比重仍将逐步缓慢下行。

2.周期分析:行业为成熟期,猪价下行处于萧条期阶段,导致能繁母猪淘汰量大增

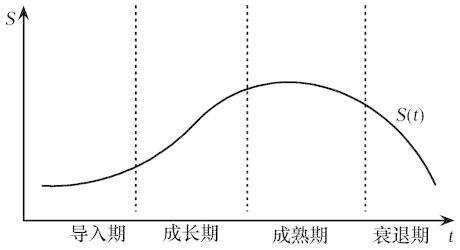

行业生命周期:从前面我国生猪供给及需求量来看,我国生猪供给与需求在2014年之前呈现稳步上行,主要由于改革开放后物质生活不足,人们对肉类需求不断提高,而随着物质需不断得到满足,人们对低端面猪肉需求逐步转向其它肉制品需求,从而2014、2015年供给需求达到顶峰后便处于逐步震荡下行态势,主要表现为供给量于2014年到达顶峰,同时人均猪肉消费量也在2015年达到顶峰水平,因此,市场总体处于成熟期。

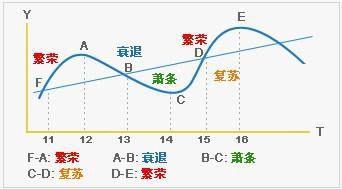

行业经济周期:生猪行业也有相应的经济周期主要由于价格波动导致行业盈亏情况形成。当生猪价格上涨时至养殖成本线以上时,价格越高企业盈利能力就越强,当生猪价格跌破企业养殖成本线以下时,价格越低企业亏损就越严重。

如下图示,此轮生猪价格由16年6月份时最高21元每公斤下跌最底2018年5月初时9.8元每公斤,而市场生猪养殖的平均成本线为13元每公斤,因此猪肉价格由21元每公斤下降13元每公斤的2016年6月至2018年2月为生猪养殖行业衰退期。

由于季节性因素近期虽然生猪价格由最低点逐步上升至13元每公斤,但依据二季度生猪养殖供给量仍在增加,目前生猪价格回升的持续性仍有待观察,而行业内普遍认为生猪供需矛盾仍将持续至19年,因此我们认为目前阶段为生猪养殖行业处于萧条未期或复苏前期。

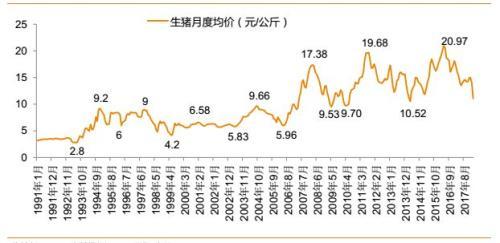

供需周期:行业内也称为猪周期,指“价高伤民,价贱伤农”的周期性猪肉价格变化怪圈。“猪周期”的循环轨迹一般是:肉价上涨——母猪存栏量大增——生猪供应增加——肉价下跌——大量淘汰母猪——生猪供应减少——肉价上涨.

2000年以来,我国经历了四轮完整猪周期,目前处于第五轮猪周期中的下跌期,开始于2016年6月份,截至目前持续时间达2年之久,如下图示:

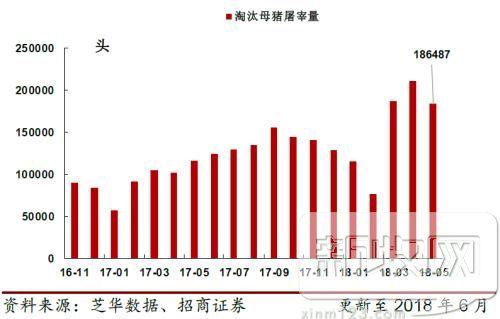

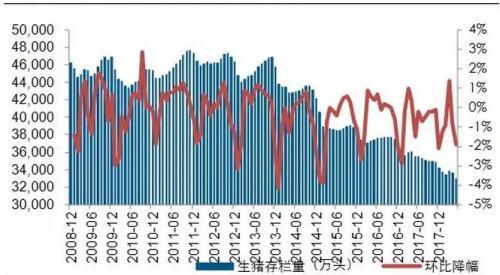

而在2018年在3-5月份生猪价格持续大跌过程中引发行业内母猪淘汰量大增,较17年同期淘汰量增长近一倍,而从生猪存栏量及能繁母猪存栏量数据看,也同样表明在二季度生猪价格大幅下行情况下生猪存栏量和能繁母猪存栏量也在进一步下行,行业去库存加速,如下图示:

3.趋势分析:仍有底部反复可能,但跌破前期低点可能性较小,总体呈现缓慢震荡上行态势

供给的变化是决定猪价走势的核心因素。猪肉供给取决于能繁母猪(产能)、MSY(生产效率)、出栏体重(库存)三者的合力。通过以上我们对生猪养殖行业周期性分析可以知道,截止2018年中期,生猪供给量仍同比增长导致生猪价格持续下行,从而形成能繁母猪淘汰量加速,结合近期农业农村部畜牧业司公布5-6月全国400个监测县生猪存栏信息显示,我国母猪存栏量同比下降速度为3%左右,养殖规模化将推动MSY继续提高,但是增速放缓,预计其能繁母猪降幅略超MSY变化率。同时饲料成本上升以及对猪价的预期下降,将使得出栏体重回落。

因此预计后期猪肉总体供给量将呈现逐步小幅下降,只是需要注意下降速度较为缓慢,而依据前文对猪肉需求量分析可知,随着猪肉渗透量的饱和及消费替代,我国居民对猪肉总体需求量呈现平稳及小幅下降态势,而最终反映到价格上预计仍有底部反复可能,但跌破前期低点可能性较小,总体呈现缓慢震荡上行态势。

而判断未来猪肉价格走势,目前市场常用一个指标为猪粮比,目前我国标准:蓝色预警区域,6:1~5.5:1(轻度下跌),黄色预警区域:5.5:1~5:1(中度下跌),红色预警区域:低于5:1(重度下跌)。按照我国相关规定,生猪价格和玉米价格比值在6比1,生猪养殖基本处于盈亏平衡点。猪粮比越高,说明养殖利润越好,反之则越差。但两者比值过大或过小都不正常。如下图示,2018年猪粮比快速下行,最低下探至5:1附近处于历史低位,属于重度下跌范围且持续长达3个之久,6月份后随着季节性因素猪价逐步回升,猪粮比指标也快速上长升至6以上。通过猪粮比数据表明3-5月份猪价处于历史低位,短期猪价存在反弹。

风险:1.我国生猪规模化过程中,市场集中度快速提升,行业竞争激烈,生猪养殖周期拉长特点,市场供求关系短期内难以逆转,持续时间超出市场预期。

(二)、产业格局

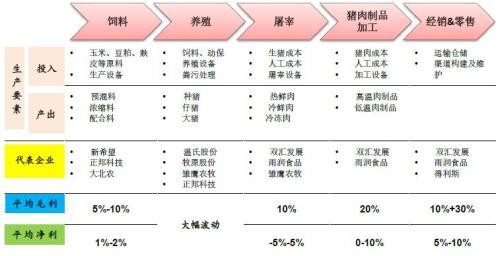

1.环节:处于产业链中上游,平均盈利较高但风险大技术要求最高我国生猪产业链主要有上游(饲料、疫苗),中游有养殖、屠宰、猪制品加工、下游主要是经销商和零售业务。由于整体是买方市场,从整体产业链来看,呈现上游盈利能力较窄,中下游盈利能力较强格局。如下图示,目前生猪养殖主要在产业链格局的中上游,其平均毛利和净利水平受生猪价格影响很大,呈现大幅波动情况,依据行业前5名生猪养殖企业,其生猪养殖平均毛利水平在20%左右,处于产业链较高盈利水平,但同时其面临的风险最大,技术能力要求最高。

2.结构:头均养殖成本与公司扩张速度为核心竞争因素,外部影响较小,行业内竞争激烈。A.核心竞争因素:头均养殖成本与公司扩张速度由于行业发展为成熟期,且产品价格处于买方市场,行业内企业总体小而多,因此行业的盈利水平主要取决于生猪市场价格变动情况,在此情况下,行业内企业要想进一步增强盈利能力,只有通过规模化养殖降低成本,使头猪平均盈利水平提升,增强企业盈利水平。同时由于养殖行业总体处于大市场小企业阶段,产量的扩大进一步助推公司盈利水平上升。因此,对于生猪养殖行业来说,其核心竞争因素是头均养殖成本与公司扩张速度。

其中头均养殖成本主要表现在养殖育种技术及育肥成本控制上。

养殖育种技术上主要考察PSY指标及生长速度料肉比、瘦肉率指标上。在PSY国际对比中,以丹麦为代表的西欧育种技术高于以美国为代表美洲育种技术,而中国则远远落后。目前我国一头能繁母猪每年能够提供的存活仔猪数约为19头,国内高水平规模化养猪企业可以达到24-25头,而欧美等畜牧业发达国家可以达到25-28头,部分北美的农场甚至已经达到35头。

而我国生猪生长速度料肉比、瘦肉率指标上差别基本不大,与西方发达国家差距也较小。代表国际平均水平的育肥猪饲料转化率为2.6:1,而我国目前约为2.8:1(十三五规划到

2020 年料肉比达到2.7:1),与发达国家相差并不明显。料肉比的差距来自于以下几个

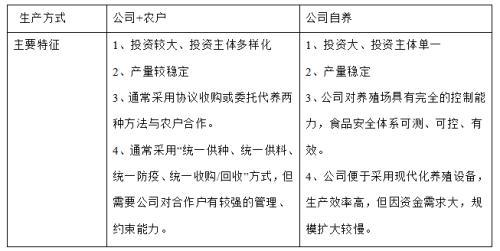

方面:首先是猪的品种,另外是饲料配方、饲养环境、饲养技术等其他因素。而育肥养殖成本控制上主要采用规模化养殖手段,结合成本控制 + 扩张速度,目前市场上主要采取以下两种养殖模式,一体化自繁自养模式与“公司+农户”合作模式。这两种模式的特征如下表示:

壁垒——中小散壁垒低且处于加速淘汰过程中,大规模养殖壁垒高由上表可知,农户散养投资小,进入壁垒较低,但土地、资金等资源条件硬约速限制了其规模的做大,而环保政策、养殖成本则使中小养殖户意愿降低。而大型规模企业行业壁垒非常高,第一需要强大的成本控制力抵御生猪价格大幅波动风险,第二拿地能力要强,第三也是最重要的是雄厚资金能力。因此,生猪养殖行业看似壁垒不高,实则高壁垒高风险。

B.竞争情况情况因素:外部影响较小,行业内竞争激烈。

供应商的议价能力较弱目前供应商主要提供猪饲料的供给。首先,前几年由于大力扩产饲料行业产品供过于求,目前来看行业产量保持基本稳定,但竞争依旧激烈且产品同质化较重,对生猪养殖企业并无明显议价能力。其次,目前我国大型上市养殖企业基本都自主配套饲料厂,对生猪养殖所需的饲料把控性较强。用户即购买者的议价能力中等由于我国大型生猪养殖企业主要面对的是生猪收购贩子或屠宰厂,其中以生猪收购贩子占大多数且较为分散,因此,用户对生猪养殖企业有一定的议价能力但不强,而中小型养殖企业面对的用户较为集中,从而导致议价能力较弱。

新进入者对行业影响较弱

由于前文我们分析行业壁垒中知道,虽然中小散养户进入壁垒低,但面临资金,成本等因素进入意愿较低,而大型企业进入生猪行业壁垒非常高导致新进入者对行业影响较弱。

目前我国新进入者主要是上游大型饲料企业(主要原因为饲料行业竞争激烈毛利率较低),如近年中粮集团、新希望(6.46 -0.77%,诊股)、海大集团(21.24 +1.19%,诊股)、大北农(4.23 -1.40%,诊股)、金新农(7.59 +0.40%,诊股)等,虽然新进入者扩张步伐较快,但由于中小养殖户退出且市场容量巨大等原因总体对市场影响较弱。替代品对行业形成缓慢持续性冲击14年之后我国生猪总体消费量逐步下行,预计未来消费替代趋势仍将持续,对行业需求总体减少,但总体下降较为缓慢,主要缘于:a. 人口总量未来基本保持稳定,并无明显增长。b. 人们生活水平提高后的消费替代,即人们对鸡肉、牛肉、羊肉消费增加量替代了对猪肉的减少量。c. 国人对猪肉消费习惯短期肉难以改变,我国猪肉消费量占总体肉制品消费量超50%且自古以来如此,虽然近年消费替代但也总体猪肉消费量下降较为平缓。

行业内现有企业竞争激烈2015年我国规模化养殖达到45%,随着规模化快速提升相对应的是中小养殖户加速退出。截止至2015年,养殖户数量不断下降,幅度高达40%。出栏500头以上的猪场出栏占比达到45%,同时场均存栏数提升约一倍,但是仍然处于较低水平。

中小散养殖户的加速退出为大型养殖企业扩大产能提供了空间,目前各大养殖企业加速扩产能,行业产品同质化严重,大型企业加速扩张引起行业竞争加剧,形成市场供大求时间延长现象。

3.演变:市场集中度快速提升形成仿锤形结构,预计未来将向下游零售终端延伸行业演变:预计将向下游终端零售方向延伸由前文对行业上中下游产业链进行分析可知,下游零售终端毛利及净利水平较高,且国内零售终端由于门槛较低目前总体处于十分分散格局,且品牌度较低,基于此未来零售终端个人认为大有可为。以此为方向目前行业龙头温氏股份(23.03 -1.07%,诊股)在零售终端率先布局且初具规模,并在未来仍将大力加快发展零售终端业务。如下年报截图示:

结构演变:集中度快速提升,未来三年CR5集中度提升一倍左右我国生猪长期以散养为主,目前规模化养殖有一定进展,但集中度快速提升。而推动规模化养殖发展的原动力在于人口结构的变化以及技术的进步。

中国养猪业自2007年开始整合,截止至2015年,养殖户数量不断下降,幅度高达40%。出栏500头以上的猪场出栏占比达到45%,同时场均存栏数提升约一倍,但是仍然处于较低水平。2017年我国市场CR5为5%左右,未来三年,前5家上市公司生猪出栏总量将达到7400万头,CR5达10.6%,对比发达国家40%仍有巨大提升空间。

我们认为,未来中国的生猪养猪结构将由目前的金字塔形向纺锤形转变。预计未来三到五年,会出现2-3个千万头规模以上的企业;还会涌现出一大批出栏量在5000-10000头间的规模猪场,预计未来生猪养殖结构由之前的三角形成仿锤形改变。

5.风险:工业化进程引发竞争加剧,导致猪价长时间低迷,企业盈利中枢下降工业化、规模化养殖发展趋势会加速行业集中度提升。大型养殖企业加速扩张,引起供过于求,可能会引会猪肉价格长期低位运行,企业盈利中枢下降。

(一)总结行业特征1.供需情况分析:供给长期下行,短期继续上升,需求总体缓慢下降

2.周期分析:行业为成熟期,猪价下行处于萧条期阶段,导致能繁母猪淘汰量大增3.趋势分析:仍有底部反复可能,但跌破前期低点可能性较小,总体呈现缓慢震荡上行态势风险:市场供求关系短期内难以逆转,持续时间或超出市场预期

(二)产业格局1.环节:处于产业链中上游,平均盈利较高但风险大技术要求最高2.结构:头均养殖成本与公司扩张速度为核心竞争因素,外部影响较小,行业内竞争激烈。3.演变:市场集中度快速提升形成仿锤形结构,预计未来将向下游零售终端延伸风险:竞争激烈可能会引会猪肉价格长期低位运行,企业盈利中枢下降。

看过此文的,还浏览了以下内容

相关推荐

热门排行

- 1柯尔鸭是什么鸭子?2021年养柯尔鸭赚钱吗?

- 2养殖业什么最赚钱农村项目,这6个养殖项目,想农村创业的可以试试

- 3马的繁殖技术

- 4野鸡晚上在哪里?几个捕捉野鸡的小技巧_库百科山鸡养殖

- 5竹鼠种类图片大全_库百科竹鼠养殖

- 6梅花鹿的发情鉴定与配种方法_库百科梅花鹿养殖

- 7水貂皮和貂皮的区别_库百科水貂知识_库百科水貂

- 8鸭子要下蛋的前期反应 新鸭下蛋前的征兆

- 9地锦草的功效与作用:地锦草治糖尿病是真的吗?

- 10常见蜗牛种类大全 蜗牛的种类大概有多少

- 11野鸭子是国家保护动物吗_库百科养鸭

- 12水貂好还是貂好_库百科水貂资讯_库百科水貂

- 132021年最新20张大合集来了,看有没有你认识的?

- 14观赏鱼烂尾烂鳍烂鳞用什么药?

- 1510万元刚需,蓝电E5荣耀版与启源Q05,谁更贴近你的出行需求?

最新文章

- 美女用嘴吃饭(爱豆的自律?IU自曝吃东西每口咬150下,被医生要求减少咀嚼次数)

- 重生之完美女神txt(重生16岁送女神一箱香蕉皮)

- 美女发的福利(佳丽3000美女合集深夜送福利性感养眼女人实在太美了)

- 竟(当俄罗斯极品美女,批发式爱上中国男人)

- 盛夏之美女(盛夏外拍美女人像一组)

- 美女苏红(“炮姐”周苏红:一婚照顾瘫痪丈夫,34岁再嫁富商,她如今怎样?)

- 即墨美女多(青岛上演比基尼热辣泳装秀 40名佳丽秀身材)

- 美女骚动得图片大全(What?许昌这五个美女一起搞事情躁动整个朋友圈)

- 冬妹美女(aespa柳智敏穿白衣身姿挺拔,冬妹咬手指,宁艺卓黑蝴蝶惊艳)

- 带冉的美女(为鲁能绝杀扳平激动落泪的美少女冉妹儿(图集))

- 美女的桃花洞(《显正街记忆》大屋灯暖——做土枪 · 探八仙洞)

- 黄金美美女(各领风骚的年代:香港电影黄金年代十大美女)

- 性感热舞(古力娜扎房车里放飞自我,穿针织毛衣牛仔裤热舞,苗条身段太出挑)

- 找盐城美女(江苏盛产美女来自江苏的20位女星,个个如花似玉,楚楚动人)

- 美女进海底(别样海边风情,带你领略绚丽海洋世界)