体毛种植咨询厦门欧菲(柔性OLED专题报告:乘OLED趋势东风,实现显示技术新变革)

(获取报告请登陆未来智库www.vzkoo.com)

1、OLED 性能凸显,未来将成主流

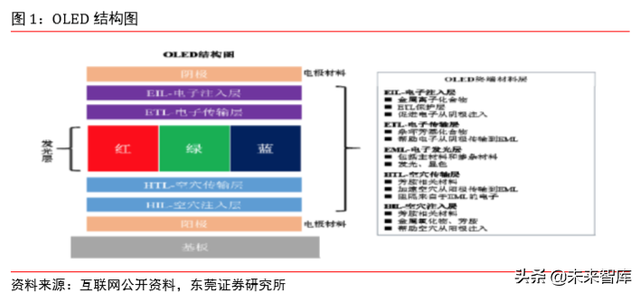

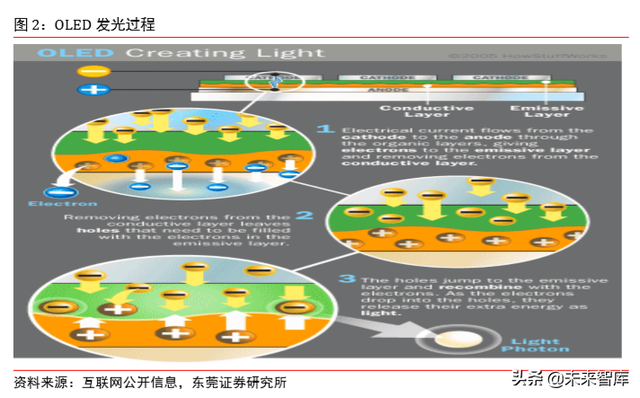

终端材料层为 OLED 发光关键材料。OLED,即“有机发光二极管”,继 CRT、LCD 显示技术后又一重大技术突破,在结构上呈三文治夹心状,终端材料层夹于正、负电极材料层 之间,整体放置于基板材料之上。其中,终端材料层包括发光层、电子/空穴注入以及传输层。电池向 OLED 施加电压,电流通过有机层从阴极流向阳极,阴极、阳极分别产生电子与空穴,两者在发光层相遇结合,电子填充空穴并释放能量,而光的颜色主要取决于发光层中有机分子的类型。其中,电子传输层、空穴传输层的作用在于增强电子和 空穴的传输、注入能力,从而提高发光性能。

OLED 性能更胜一筹,未来取代 LCD 成主流。OLED 带有电致自发光特性,不需要像 LCD一样装配背光模块,能够有效降低消耗的功率。同时,OLED 以有机材料代替晶片的结构使得屏幕较 LCD 更薄、更轻,为柔性显示、元件集成提供技术基础。从显示效果来看, OLED 具备 180 度大视角、对比度高、色彩丰富等特点,成像质量较 LCD 高。从响应速度来看,OLED 刷新速度几乎较 LCD 快 50 倍,在高速动态画面下仍能保持高清晰度。整体来看,OLED 性能优于 LCD,未来大规模应用为大势所趋,据 IHS 预测 2019 年智能手机OLED 面板的渗透率将超过 LCD,达到 50.7%,2025 年将进一步提升至 73%。

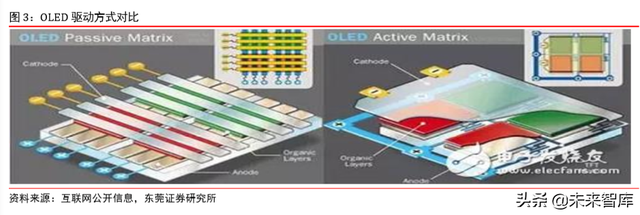

主流 OLED以 AMOLED为主。按驱动方式分,OLED 可分为被动式驱动(PMOLED)、 主动式驱动(AMOLED)。结构上,PMOLED 电极材料呈矩阵式分布,以扫描的方式 点亮其中的像素,瞬间高亮度发光,所需驱动电压较大。而 AMOLED 具有全层电极, 利用独立的薄膜电晶体(TFT)控制每个像素,每个像素皆可以连续且独立地驱动发光, 因此,AMOLED 功耗更小、发光元件寿命更长,适用于大尺寸和高分辨率的产品之上, 目前被广泛用于智能手机、电视屏幕中。

2、技术、材料突破助力柔性 OLED,走向成熟未来可期

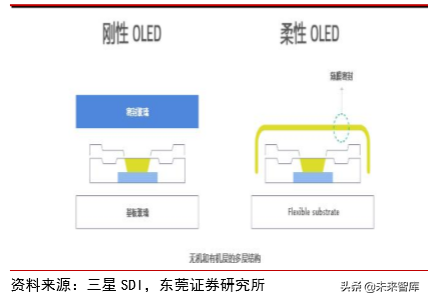

从屏幕的发展路径来看,可以分为刚性屏(曲面屏)、柔性屏、以及未来发展的方向“卷 曲屏”。其中,曲面 OLED 在出厂前固定弯曲到一定的角度,后期在终端消费者手中无 法做任何调整,实质上仍属于刚性屏的一种。真正的柔性折叠屏在出厂后仍可实现多次弯折,而柔性屏的实现主要依赖关键材料的柔韧性及可靠性,体现在屏幕基板、盖板、 铰链等多个零部件之上,形成 3 个主要技术难点:( 1)柔性屏幕;(2)封装技术;(3) 铰链设计。

柔性技术突破,有机材料成关键。柔性 OLED 不仅面临翻折的问题,同时也要保证在高 频率的折叠后仍能保持原有状态,对材料的柔软性、可挠性有较高的要求。以手机屏幕 为例,主要由基板、材料层、触控板、盖板组合而成。主流 LCD 的基板、盖板均采用 玻璃材质,玻璃硬度较大,与柔性显示存在矛盾,而 PI 材料因具备轻质、柔软性好、能 承受多次弯折、耐高温等特性,目前已代替玻璃成为柔性 OLED 基材。对于盖板材料的 选择,除了满足柔性折叠之外,还需要符合透明显示,由于 PI 材料呈黄色,需经透明处 理生成 CPI 后,才能搭载在盖板上。目前,相关 PI 技术被韩国科隆、SKC 公司垄断, 国内新纶科技、苏州聚萃正携手积极布局。

电极可折叠同等重要。小尺寸触控屏主要使用氧化铟锡(ITO)作为触控电极材料,但 ITO 对柔性折叠的兼容性较差,多次折叠后容易造成阻抗值升高,导致出现低导电率、 触控灵敏度下降情况。目前,相关厂商已研制出利用纳米银线、金属网格材料代替ITO, 两种材料不仅满足柔软折叠要求,在导电性能、透光性、反应速度上更具有优势。纳米 银线技术代表厂商有 Cambrios、诺菲纳米科技公司,欧菲科技则拥有金属网格技术储备。

封装技术取得进一步进展。屏下元器件普遍对水汽、氧气较为敏感,一旦接触,元器件 寿命则会大打折扣,因此过去 LCD 普遍采用玻璃封装,既能提高密封性,又能在一定 程度上起到保护屏幕的作用。但由于玻璃封装与柔性折叠存在矛盾,OLED 则采取 TFE 薄膜的封装技术,TFE 具备灵活、轻质的特点,满足柔性折叠的要求,能进一步减轻屏 幕重量,但在隔绝氧气、保护屏幕的效果上较玻璃逊色。我们预计未来 TFE 薄膜技术的 密封性有望进一步提升;同时,柔性玻璃或会成为封装技术另一个看点,据悉,康宁目 前正研发 0.1mm 可折叠柔性玻璃,有望率先搭载在新一代 iPhone 上。

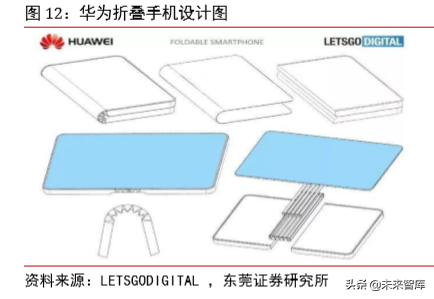

机身尚不具备柔性技术,铰链成为折叠关键零件。从目前华为流出的折叠手机专利图来 看,铰链一方面连接着分离的两块机身,一方面连接着柔性 OLED,因此,铰链的设计 需要考虑两方面:(1)铰链的最小翻折角度及折叠后整机的拟合程度,不仅能防止过 度折叠带来的机械伤害,还直接影响到折叠后的整机厚度;(2)多次折叠后的可靠性 与寿命,是实现屏幕半折叠、半平摊、不同翻折角度下操作稳定性的基础;同时,多次翻折的压力容易造成铰链的机械损耗,对折叠的流畅性、寿命提出更高的要求。据悉, 华为近日发布的可折叠手机 Mate X 搭载自家耗时 3 年研发的铰链转轴,里面包含 100 多个零件。从目前的展示来看,Mate X 在铰链上设置了机械按钮,按下按钮后折叠屏小 幅弹出,我们预计铰链采用了多层的复合式设计,目前已实现无间隙的动态弯折,整机 折叠厚度约为 11mm。目前,长盈精密掌握相关技术。

相关技术步入改进试验阶段,有望进一步完善走向成熟。虽然柔性 OLED 材料、封装及铰链等相关技术已经取得重要性的突破,但我们认为目前相关方案尚处于持续改进试验 的阶段。建议关注以下几个方面的进展:(1)OLED 主要采用磷光发光材料,其中蓝 色材料(最多约 14000 小时,折合约 19 个月)发光寿命较红色、绿色短(46000 至 230000 小时,折合约 62-310 个月),容易导致闪屏现象;(2)采用 CPI 作为盖板层,其硬度 是否能够承受日常磨损、碰撞。目前华为公布的 Mate X 在柔性 OLED 屏幕之上放置高 分子材料保护层,尚未清楚是否为 CPI 材料;(3)铰链寿命及良率尚不成熟,据悉, 柔派折叠屏手机铰链的使用寿命约为5-10 万次,大幅低于 OLED 屏 20万次的折叠寿命; (4)电池续航,目前已发布的折叠屏手机当中,华为 Mate X 电池容量最大,为 4500mAh,三星次之,柔派电池容量最小,不足 4000mAh,在“大屏幕+5G”的双重驱动下能否保持 较长的续航时间仍需进一步关注。当前,首批折叠屏手机已步入量产阶段,我们认为在 市场预期及各大手机终端厂商的驱动下,柔性 OLED 上中游产业链将会进一步完善相关 技术,成熟方案未来可期。

3、以智能手机应用为头筹,成本有望逐步降低

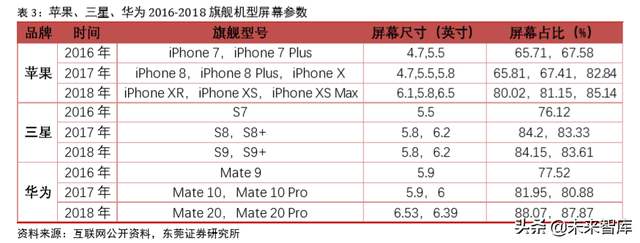

大屏显示成主流,柔性折叠破瓶颈。我们统计了 Top3 手机厂商(包括苹果、三星、华 为)近 3 年发布的旗舰机型,认为屏幕发展呈现 2 个趋势:(1)屏幕尺寸不断增大, 2016 年 Top3 厂商旗舰机型的屏幕尺寸维持在 6 英寸以下,2018 年基本超过 6 英寸, Mate 20 接近 6.5 英寸;(2)屏幕占前面板比例持续提高,2016 年 Top3 厂商旗舰机型 屏占比在 65%-78%的区间之内,2018 年均提升至 80%以上,Mate 20 系列屏占比更接近 90%。我们认为大屏手机仍是未来的主流趋势,但目前大屏幕的发展面临较大的瓶颈, 一方面,单纯增加手机屏幕尺寸的可行性变低,尺寸增大将会进一步降低手机的便携性、单手操作的舒适性;另一方面,屏幕占比的比例逐渐接近极限,通过屏占比的提高间接提升屏幕尺寸不可持续。因此,通过搭载柔性折叠屏,手机解决了大尺寸、便携性之间的矛盾,在屏幕尺寸增加的基础上仍保持较强的便携性,消费者可以轻松将大屏手机放 入口袋,实现“大尺寸+便携性”的突破。

头部厂商相继发布折叠手机,国内厂商有望陆续跟进。2018 年 11 月柔宇率先发布全球 第一部柔性折叠手机,采取外翻的方式,但仍存在折叠状态下屏幕间隙较大的情况。2019 年 2 月份,头部厂商三星、华为分别发布旗下可折叠手机 Galaxy Fold、Mate X,均已实 现无间隙折叠且折叠厚度有所减少,亮点满满,相关设计已逐步完善,据产业链调研, 三星、华为出货量分别规划在 70 万台、20 万台左右。目前,国内厂商小米、OPPO、 VIVO 均流出相关样机。据悉,小米将采用双折叠的方式;OPPO 折叠设计与华为 Mate X 相似,采用鹰翼式折叠;我们预计相关厂商有望于 2019 年后期陆续发布产品,抢占市 场。

受益技术成熟、需求扩大,成本有望逐渐降低。目前柔性折叠手机公布的价格基本在 1 万元以上,价格较一般手机定价高。从供给端来看,定价走高的主要原因在于生产成本, 就柔性 OLED 面板来看,据 DSCC 表示,目前三星 7.3 寸柔性 OLED 面板生产成本接近 180 美元,而 iPhone XS Max 屏幕仅为 120 美元。我们在上文已经提出,虽然相关技术 已经突破,但尚处于不断完善和改进的阶段。从需求端来看,2019 年为开启柔性 OLED 应用元年,各大手机厂商加快布局折叠手机领域,市场普遍对柔性手机持开放的态度。 基于以上两方面的驱动,我们认为,随着柔性 OLED 技术的进一步成熟及良率的提升, 叠加需求端的增加,单位成本出现下降未来可期。

4、柔性 OLED 发展空间广阔,渗透率提升引来洗牌

OLED 应用进一步拓展,卷曲屏为最终形态。各大厂商正加紧对 OLED 领域的研究和开 发,未来在“5G+柔性 OLED”新的应用场景体验下,OLED 有望进一步渗透到日常生活 的各个方面。在目前技术下,柔性屏以终端应用为主,除了能应用在传统的家电、电子 产品之外,更有望进入以下 2 个领域:(1)汽车。推出 OLED 可挠车灯;全面放弃物 理按键,将柔性屏嵌入挡风玻璃上,相关功能操作通过挡风玻璃完成。(2)医疗可穿 戴设备。针对皮肤、毛发、心脏等多个重要部位,利用 OLED 的柔软性贴合不同部位的 轮廓,实时对病患进行医疗监控、辅助治疗。另一方面,我们认为在经历刚性屏到柔性 屏的突破后,未来屏幕形态或会朝着“卷面”进一步发展,即可向任意方向弯折及卷曲。

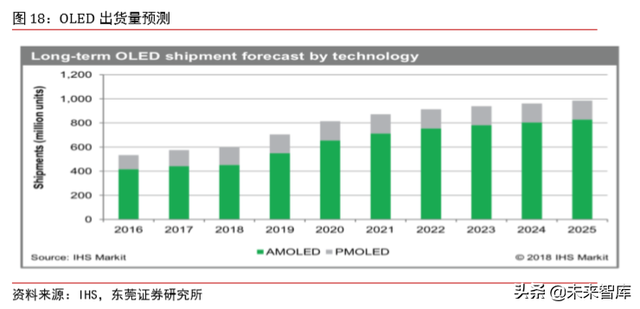

OLED 渗透率有望持续提升,相关厂商迎来结构性机会。据 IHS 预计,2019 年全球OLED 出货量大约 7 亿块,2025 年有望接近 10 亿块;其中,超过 70%的 OLED 将应用在智能 手机之上。同时,我们在上文曾指出,据 IHS 预测 2019 年智能手机 OLED 面板的渗透 率将超过 LCD,达到 50.7%,2025 年将进一步提升至 73%。面对 OLED 持续下渗的趋 势,产业链上游、中游有望迎来结构性机会。其中,产业链上游主要为材料、设备、组装制造,相关材料及设备主要被国外公司垄断,国内公司多负责附加值较低的中间体、 粗单体的制作,未来进口材料国产化空间广阔,相关厂商有望受益。产业链中游为面板制造,国内厂商以京东方、深天马、维信诺等为主,相关技术已接近领先水平,目前厂商纷纷加大产线的投入,产能与良率爬坡顺利进行,部分厂商已陆续供货头部终端商, 据 IHS 预计 2019 年大陆 OLED 面板企业产能约占全球 5%,2023 年有望提升至 40%, CAGR 高达 68.18%,面板厂能跃居世界第 2。

5、投资策略

关注具有技术与规模优势标的。在经历多年的发展后,柔性 OLED 在手机终端上终于获 得了应用,这是终端产品迈向“便携式大屏幕”的一个里程碑。虽然目前处于手机出货 的滞涨期,然而 OLED 在手机中的渗透率正不断提升,叠加 5G 发展带来的换机潮,以 及工艺逐步成熟有望降低成本的机会,柔性 OLED 在终端的渗透率将有望提升。我们认 为,柔性 OLED 在手机终端上的出现仅仅只是柔性 OLED 广泛应用的一个开始,随着柔 性 OLED 的工艺成熟,将有望在多个场景实现应用,市场空间广阔。柔性 OLED 是一项 具有前沿性的技术,涉及多个核心零部件与技术。对于柔性 OLED 产业,我们认为可以 关注在产业链上,生产关键零部件并掌握重要技术的规模化公司,如 :京东方A (000725)、 精测电子(300567)、长盈精密(300115)等相关标的。

5.1 OLED 产业链部分相关公司

京东方 A(000725):国内显示屏龙头加速发力柔性显示屏

公司是国内显示屏龙头。公司成立于 1993 年。从 2003 年起,公司投建了中国大陆第一条第 5 代 TFT-LCD 生产线、第一条第 6 代 TFT-LCD 生产线、第一条第 8.5 代 TFT-LCD 生产线。同时,公司还拥有全球首条第 10.5 代 TFT-LCD 生产线以及中国首条第 6 代柔性AMOLED 生产线,彻底解决了多年来困扰我国电子信息产业“缺芯少屏”的屏的问题。根据 IHS 数据显示,2017 年公司的液晶显示屏出货数量约占全球 25%,总出货量全球第一。2018 年前三季度,BOE(京东方)智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏、显示器显示屏、电视显示屏等五大应用领域出货量均位列全球第一。

优质客户 MWC 大放异彩。公司凭借优秀的技术与充足的产能,目前已成为三星电子、联想、华为、中兴、小米等国内外知名的手机、平板电脑和电视厂商额的稳定长期合作公司,并建立了稳定销售渠道。在 2019 年 MWC 大会上,公司多个客户在会上展示了自家的新产品,而华为折叠手机 Mate X 更是在会上大放异彩,获得国内外大量好评。公司有望依靠下游优质客户的产品推广,推动业绩增长。

公司加速发展柔性显示。为应对未来发展需求,增强公司竞争力。OLED 方面,公司宣布建设 4 条第 6 代柔性 AMOLED 生产线,其中,成都第 6 代柔性 AMOLED 生产线在爬坡中,已为一线品牌客户供货。绵阳第 6 代柔性 AMOLED 生产线目前正在建设中,预计 2019 年投产。重庆和福州第 6 代柔性 AMOLED 生产线项目,与成都和绵阳柔性生产线总投资相同,均为 465 亿元,设计产能相同,均为 48K/月。随着这四条柔性 AMOLED 产线陆续投 产,将奠定公司在柔性 AMOLED 领域的市场竞争优势地位,使公司具备为全球品牌厂。

深天马 A(000050):国内中小尺寸显示领域规模最大的显示器及模块制造商之一

国内中小尺寸显示领域深耕者。公司成立于 1983 年。公司深耕中小尺寸显示领域三十五年。公司拥有国内第一条第 5.5 代 LTPS TFT-LCD 产线,已于 2015 年下半年开始率先量产出货,第 6 代 LTPS TFT-LCD 产线已于 2016 年在中国大陆率先点亮并量产交付,并于 2017 年下半年实现满产满销。目前,公司 LTPS TFT-LCD 产线持续保持满产满销, 2018年上半年,LTPS 出货量保持全球第一。

LTPS 龙头企业进军柔性屏。公司上海 5.5 代 AMOLED 产线 2017 年起已全面向移动智能终端品牌大客户量产出货。武汉天马第 6 代 LTPS AMOLED 生产线于 2017 年 4 月 20 日点亮,兼具生产刚性屏和柔性屏的能力,其刚性屏已于今年 6 月初正式向品牌客户量产出货,目前产能和良率持续提升中。目前,国内显示面板厂商中小尺寸 AMOLED 产品的最高量产技术规格为 FHD, 天马有机发光已具备量产 FHD 产品的能力,并开始逐步将 On-Cell 集成触控技术导入量产。同时,公司也在不断加大对柔性 AMOLED 的投入,积极推进第 6代 LTPS AMOLED 生产线二期项目(武汉)。二期项目建成投产后,第6 代 LTPS AMOLED生产线项目和第 6 代 LTPS AMOLED 生产线二期项目将合计形成月 3.75 万张柔性 AMOLED显示面板的能力。目前,天马有机发光基于 AMOLED 技术的柔性项目开发平台已完成,为柔性技术量产奠定了基础。

TCL 集团(000100):顺利完成资产重组,聚焦主业效率提升

顺利完成资产重组,聚焦主业效率提升。公司于今年上半年剥离智能终端等业务,战略性聚焦半导体显示业务,并形成以华星光电为核心,产业金融与创投为辅的新型企业架构。公司是全球电视面板龙头企业,在 LTPS 和 AMOLED 小尺寸面板均有布局,具备规模优势。此次资产剥离,有利于公司聚焦主业,优化公司结构和经营效率。

面板行业继续探底,大陆企业份额提升。面板行业目前仍在继续探底,目前价格已接近面板厂商现金成本线,下探空间已经不大。随着 TV 面板海外产能逐步退出,叠加华为智慧屏开启面板行业新生态,面板行业有望逐步走出谷底。目前大陆企业液晶面板产能已位于全球领先地位,随着高世代产线产能进入释放阶段,未来大陆液晶面板份额将继续提升。

OLED 国产替代大势所趋,公司积极布局。LCD 市场规模相对稳定,而 OLED 行业具有较高成长性。一方面,全球智能手机 OLED 渗透率仍在不断提升,OLED 正从旗舰机型向中低端机型渗透;另一方面,全球绝大多数 OLED 产能被韩企占据,国产份额提升是大势所趋。公司 1 条 OLED 6 代线已经点亮,目前处于爬坡阶段,未来有望给公司带来增量收益。

精测电子(300567):平板检测龙头完善产业布局

平板检测龙头技术领先。公司成立于 2006 年,公司旗下拥有苏州精濑、武汉精立、昆山精讯、台湾宏濑四家子公司并在韩国设立分公司。公司主要从事平板显示检测系统的 研发、生产与销售。公司主营产品包括模组检测系统、面板检测系统、 OLED 检测系统、AOI 光学检测系统和平板显示自动化设备。公司在国内平板显示测试领域处于领先地位,公司产品通过 ISO9000-2008 质量管理体系认证、CE 欧盟产品认证。得益于多来的对研发的专注,公司目前成功研发了多项平板显示检测系统,是国内较早开发出适用于液晶模组生产线的 3D 检测、基于 DP 接口的液晶模组生产线的检测和液晶模组生产线的 Wi-Fi全无线检测产品的企业,也是行业内率先具备 8k×4k 模组检测能力的企业。技术积累获取优质客户资源。凭借多年的技术积累,公司的客户已涵盖国内各主要面板、模组厂商,如京东方、华星光电、惠科电子等,以及在国内建有生产基地的韩国、日本、台湾地区的面板、模组厂商,如富士康、友达、群创光电等,客户资源优势明显,为公司在行业内提供了一定的优势。

平板检测龙头布局完善产业布局。公司设立武汉精鸿电子技术有限公司、上海精测半导体技术有限公司,布局半导体测试领域,通过自主构建研发团队及海外并购引入国产化等手段,实现半导体测试、制程设备的技术突破及产业化。此外,公司设立武汉精能电子技术有限公司,布局新能源测试领域,加快推进功率电源和大功率电池的检测技术研发和市场开拓,争取实现该项业务快速发展。最后。公司收购安徽荣创芯科自动化设备制造有限公司股权、设立武汉精毅通电子技术有限公司主要有利于完善公司面板检测系统产业链,提高竞争力。、

长盈精密(300115):受益全面屏,把握折叠屏

全面屏彰显研发技术。公司为国内移动通讯终端精密零组件制造商,主要产品包括屏蔽件及智能新产品小件、手机及通讯产品连接器、手机及移动通信终端金属外观件、LED精密封装支架、硅胶结构类产品、新能源汽车零组件及工业机器人及系统集成等。公司持续加大研发投入,进行技术创新,配合客户开发出了升降式结构组件,并在 vivo NEX 及 OPPO Find X 机型上成功应用。特别是 OPPO Find X 的双轨潜望式结构组件,其应用改变了之前智能手机摄像模组的呈现方式,实现了智能手机的真正全面屏。该组件结构复杂,工艺难度大,公司率先开发并量产成功。

折叠屏带来新机遇。2019 年 2 月,三星与华为先后发布了自家的折叠屏手机。在柔性材料尚未实现更进一步的突破前,折叠屏在此过渡期中依然具有重要的意义。当前的折叠屏并不能实现各部位卷面,智能在中间部分实现由角度的弯曲。为保护折叠屏,需要在屏幕下方安装铰链以控制折叠的角度。因此,铰链成为了折叠屏手机的主要金属元件。目前,公司正在为多家客户开发外折和内折等多种制式的可折叠屏手机的转轴组件,公司正在做规模化生产的准备。随着全面屏的趋势前进,对相关结构件的需求有望增加,公司业绩有望好转。

(报告来源:东莞证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点击:「链接」

看过此文的,还浏览了以下内容

相关推荐

- 苔韭种植(农科院四季苔韭菜栽培种植技术)

- 紫色土豆种植(吃过紫薯那你吃过这种紫色的洋芋吗口感绵密,一经推出迅速走红)

- 法师 种植(网购“裸根”黑法师,教你栽种小方法,快速服盆冒新根,黝黑铮亮)

- 湖北可以种植雪莲果吗(这作物种一亩赚1万多,老赵说很轻松,价格一直涨,就是不好种)

- 菊芋的种植(盐碱地上作物难成活?菊芋:我“小型吸盐机”的绰号可不是浪得虚名(附种植技术))

- 土大黄种植技术(农村中草药,大黄的栽培技术,你需要会的技术,看完涨知识了)

- 室内种植果树(6种果树,可以种在花盆里,养在露台上,实现“水果自由”)

- 罗马花椰菜种植技术(神奇的物种——罗马花椰菜)

- 一般种植眉毛多少钱(做眉毛种植好不好?医生提示:这类人不适宜做眉毛种植)

- 白露葱的种植技术(秋季种植大葱,如何栽种管理才能让大葱长势更好、产量更高?)

朋友刚看过

热门排行

- 1柯尔鸭是什么鸭子?2021年养柯尔鸭赚钱吗?

- 2养殖业什么最赚钱农村项目,这6个养殖项目,想农村创业的可以试试

- 3马的繁殖技术

- 4野鸡晚上在哪里?几个捕捉野鸡的小技巧_库百科山鸡养殖

- 5竹鼠种类图片大全_库百科竹鼠养殖

- 6梅花鹿的发情鉴定与配种方法_库百科梅花鹿养殖

- 7水貂皮和貂皮的区别_库百科水貂知识_库百科水貂

- 8鸭子要下蛋的前期反应 新鸭下蛋前的征兆

- 9地锦草的功效与作用:地锦草治糖尿病是真的吗?

- 10常见蜗牛种类大全 蜗牛的种类大概有多少

- 11野鸭子是国家保护动物吗_库百科养鸭

- 12水貂好还是貂好_库百科水貂资讯_库百科水貂

- 132021年最新20张大合集来了,看有没有你认识的?

- 14观赏鱼烂尾烂鳍烂鳞用什么药?

- 1510万元刚需,蓝电E5荣耀版与启源Q05,谁更贴近你的出行需求?

最新发布

- 美女用嘴吃饭(爱豆的自律?IU自曝吃东西每口咬150下,被医生要求减少咀嚼次数)

- 重生之完美女神txt(重生16岁送女神一箱香蕉皮)

- 美女发的福利(佳丽3000美女合集深夜送福利性感养眼女人实在太美了)

- 竟(当俄罗斯极品美女,批发式爱上中国男人)

- 盛夏之美女(盛夏外拍美女人像一组)

- 美女苏红(“炮姐”周苏红:一婚照顾瘫痪丈夫,34岁再嫁富商,她如今怎样?)

- 即墨美女多(青岛上演比基尼热辣泳装秀 40名佳丽秀身材)

- 美女骚动得图片大全(What?许昌这五个美女一起搞事情躁动整个朋友圈)

- 冬妹美女(aespa柳智敏穿白衣身姿挺拔,冬妹咬手指,宁艺卓黑蝴蝶惊艳)

- 带冉的美女(为鲁能绝杀扳平激动落泪的美少女冉妹儿(图集))

- 美女的桃花洞(《显正街记忆》大屋灯暖——做土枪 · 探八仙洞)

- 黄金美美女(各领风骚的年代:香港电影黄金年代十大美女)

- 性感热舞(古力娜扎房车里放飞自我,穿针织毛衣牛仔裤热舞,苗条身段太出挑)

- 找盐城美女(江苏盛产美女来自江苏的20位女星,个个如花似玉,楚楚动人)

- 美女进海底(别样海边风情,带你领略绚丽海洋世界)

- 美女羽毛脚丫(杨幂身穿黑羽毛裙赤脚拍摄 彰显东方韵味优雅神秘)

- 我的绝色美女总裁沈浪(我的绝色总裁未婚妻:我苏若雪的男人,竟然是一个窝囊废)

- 王雷美女(美女演员李小萌:与王雷相爱15年从不拍吻戏,如今38岁却宛如少女)

- 美女在流沙里(陷入流沙时该怎么办?外国美女亲自演示,又学会了一招)

- 美女雀雀(因长相太美无人敢追,父亲为她不再续娶,何赛飞的魅力究竟有多大)